|

Sous la pression d'un endettement massif (Bernabéu) et d'une rentabilité opérationnelle devenue anémique, le Real Madrid se tient à un carrefour historique. Florentino Pérez s'apprête à défier la tradition centenaire du club en proposant aux socios une mutation structurelle : l'acte de naissance du "Madridisme Socio-capitalistique". L'enjeu : lever le capital nécessaire pour garantir l'avenir sportif tout en préservant le contrôle institutionnel face aux géants du sport business. |

La Casa Blanca n'est pas seulement un club de football : c'est l'un des derniers bastions institutionnels du sport mondial. Mais face à la montée en puissance des fonds souverains et la pression des géants privés, son président, Florentino Pérez, a enclenché un processus que d'aucuns qualifient de révolutionnaire : la scission structurelle et l'ouverture partielle du capital. Cette manœuvre, présentée il y a un peu plus d'un an comme un bouclier contre les "forces obscures" de LaLiga et de l'UEFA, est en réalité une réaction calculée aux limites d'un modèle économique, qui malgré des revenus records, ne génère qu'une rentabilité anémique.

Le dilemme de la valorisation : un géant à la rentabilité fragile

Le Real Madrid est le club de football le mieux valorisé au monde. Selon Brand Finance, la valeur d'entreprise du club est estimée à 6 milliards d'euros (Florentino Pérez évoque 10 milliards), devançant largement le FC Barcelona (4,4 milliards). Cette valorisation est un témoignage de la force de sa marque (1,92 milliard), de son histoire, et de l'impact de son actif le plus précieux : le nouveau Bernabéu.

Cependant, cette puissance commerciale contraste violemment avec les marges réellement dégagées. Les chiffres actualisés pour la saison 2024/2025 le confirment : malgré des revenus record de 1,19 milliards d'euros, le résultat net après impôts n'est que de 24 millions d'euros, soit une marge nette de à peine 2%. Un niveau extrêmement faible pour une entreprise de cette envergure, qui illustre l'essoufflement du modèle socio traditionnel face à l'inflation générale du marché et au poids croissant de la dette liée au nouveau stade, désormais pleinement intégrée dans les charges financières du club.

Cette tension entre puissance commerciale impressionnante et une rentabilité réelle très faible apparaît encore plus nettement quand on regarde la façon dont le club est valorisé. Brand Finance n'évalue pas le Real Madrid à partir de ses flux de trésorerie – trop modestes pour refléter son influence réelle – mais à partir de multiples de revenus. Le club obtient ainsi le multiple le plus élevé du secteur, grâce à la solidité de ses actifs : une marque unique, un effectif dont la valeur marchande et sportive reste les plus fortes au monde, et surtout son nouveau Bernabéu, devenu le pivot de sa croissance future.

Cette approche met en évidence un décalage croissant entre la valeur théorique du Real Madrid et sa performance financière concrète, un contraste qui prépare naturellement l'analyse des ratios montrant l'essoufflement progressif du modèle.

Analyse des Ratios : La Preuve Chiffrée d'un Modèle Epuisé

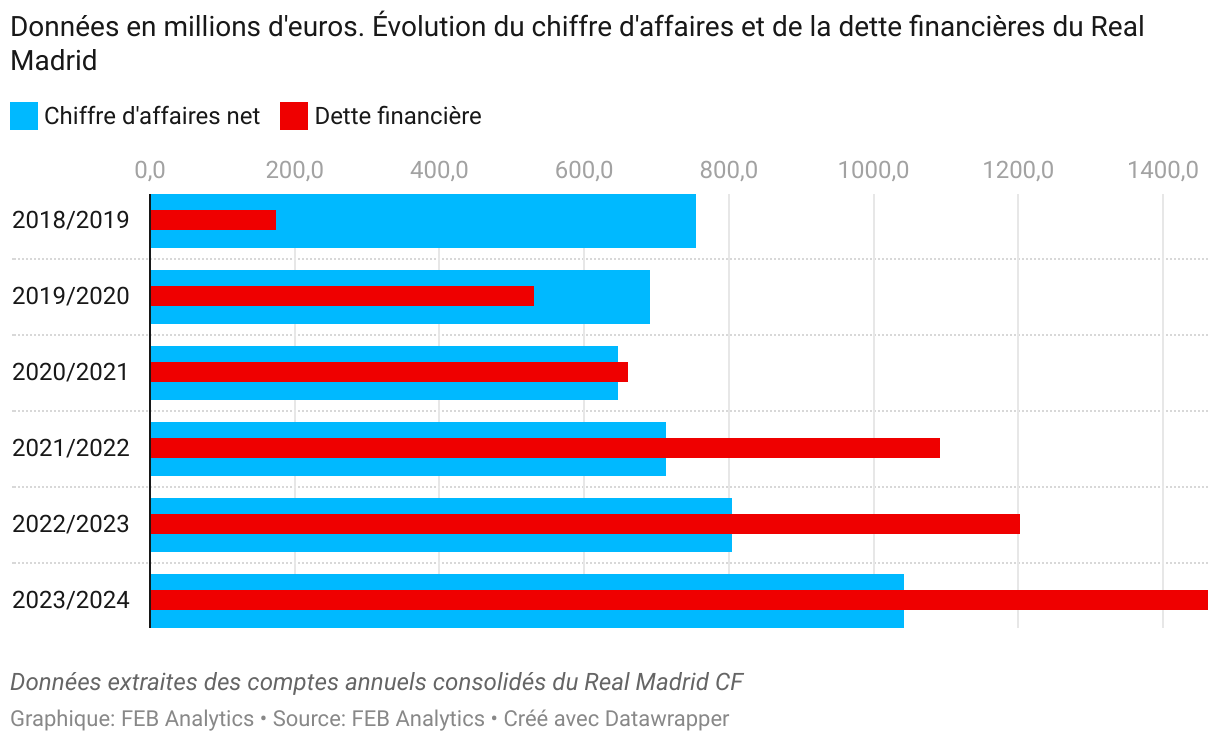

Si la valorisation du Real Madrid reste exceptionnelle, l'analyse détaillée des comptes entre 2018/2019 et 2023/2024 met en lumière les limites structurelles de son modèle. Deux pressions financières majeures apparaissent clairement et rendent une réforme du statut du club quasi inévitable : l'accumulation de la dette liée au Bernabéu et l'explosion des charges opérationnelles face à une croissance des revenus qui peine à suivre.

Le Poids Mort de l'Endettement

L'investissement massif dans l'actif immobilier — le stade Bernabéu — a fait basculer la structure financière dans une zone de vigilance extrême. Bien que le remboursement de la dette, d'un montant de 1,24 milliard au 30 juin 2024, soit étalé sur plus de 30 ans, des projets annexes censés rentabiliser pleinement le stade restent freinés par des aléas juridiques, comme la suspension des concerts et l'arrêt de la construction du parking que le club devait exploiter.

Si le Bernabéu rénové a permis au Real Madrid de franchir pour la première fois le cap du milliard d'euros de chiffre d'affaires en 2024, la dette associée a également dégradé les ratios d'autonomie financière. Sans oublier que des crises imprévues — à l'instar de la pandémie de Covid-19 — peuvent toujours venir fragiliser cet équilibre déjà tendu.

La dette financière, qui s'élevait à 1,46 milliard d'euros en juin 2024, représente désormais 1,40 fois le chiffre d'affaires net, contre seulement 0,23 en 2018/2019. Sur la même période, la part des droits TV, l'une des principales sources de revenus, a stagné, ce qui accentue l'importance des autres postes de recettes pour couvrir l'endettement. En d'autres termes, la dette dépasse largement les revenus annuels du club, sans tenir compte des plus-values sur la vente de joueurs, illustrant une tension structurelle croissante pour une institution de cette envergure.

En outre, le ratio dette/EBITDA, toujours hors plus-values sur ventes de joueurs, a grimpé jusqu'à 10,8 fois, contre seulement 1,4 avant la pandémie. Autrement dit, il faudrait plus de dix ans de bénéfices opérationnels bruts pour rembourser l'endettement. Cette pression contribue à l'érosion de l'autonomie financière, qui chute de 46,8 % à 21,4 %. Le club devient ainsi davantage dépendant de ses créanciers que des ses propres ressources, malgré un patrimoine net solide — le plus élevé du football espagnol — atteignant 574,09 millions d'euros.

La Faiblesse de la Performance Opérationnelle

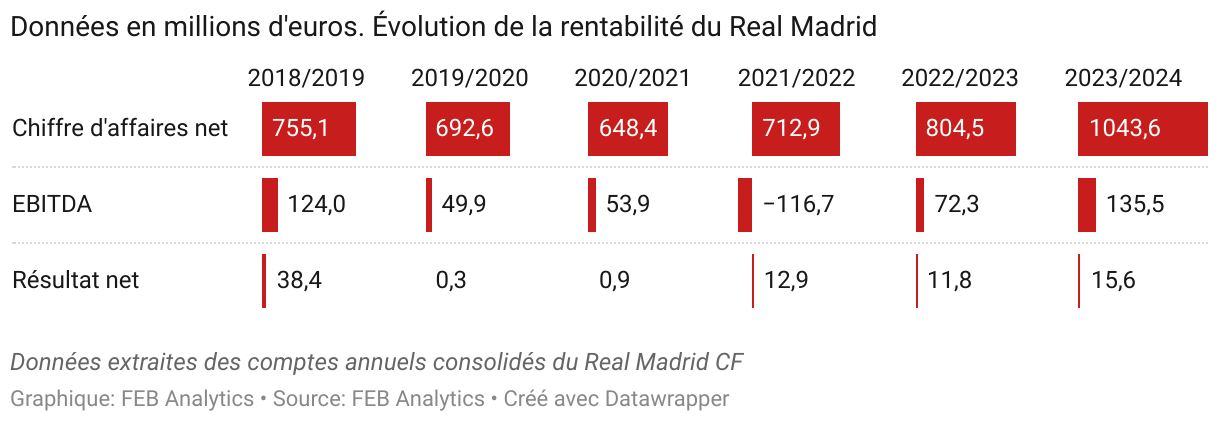

Malgré une gestion rigoureuse des coûts, les marges dégagées restent faibles. En 2023/2024, le club a toutefois réussi à contenir la masse salariale, avec un ratio d'efficacité de 48,4 % par rapport au chiffre d'affaires net. En revanche, les coûts de fonctionnement ont fortement augmenté depuis l'ouverture du nouveau Bernabéu. Les dépenses d'approvisionnement sont passées de 24,31 millions en 2018/2019 à 65,72 millions d'euros en 2023/2024, tandis que les autres charges d'exploitation ont atteint 362,11 millions d'euros à la mise en service du stade, contre 262,30 millions un an auparavant.

Pour approfondir : FEB Analytics - Real Madrid : la mécanique bien huilée (et coûteuse) des charges d'exploitation à mi-saison 2024/2025

Par conséquent, le ratio de rentabilité opérationnelle brute a reculé de trois points de pourcentage par rapport à la dernière saison pré-pandémie, s'établissant à 13 %. Cette performance est toutefois largement absorbée par les charges d'amortissement et financières. En d'autres termes, sans les plus-values issues des ventes de joueurs, le Real Madrid ne dégage pas de bénéfices, une situation que l'on retrouve habituellement dans des clubs de moindre envergures.

En résumé, la Casa Blanca fonctionne avec des résultats nets trop faibles — 1,5 % du chiffre d'affaires net en 2023/2024 — pour compenser les risques liés à son endettement massif. La réforme envisagée constitue donc une tentative de monétiser la valeur comptable de ses actifs, notamment le stade et les infrastructures (1,43 milliard d'euros), afin d'injecter le capital nécessaire au désendettement ou au financement futur de l'équipe, tout en préservant la protection des socios.

Le projet : Scission ou ouverture directe ?

Face à ses données financières, le plan de Florentino Pérez — encore confidentiel mais élaboré avec le concours de Key Capital Partners et de Clifford Chance — pourrait se structurer en deux volets.

Selon The Athletic en octobre 2025, la première option envisagée serait une scission ou une filialisation du club en deux entités distinctes : l'une sportive, étant sous le contrôle des socios, et l'autre commerciale, englobant les revenus du stades, les droits TV et le secteur commercial.

Dans ce scénario, le Real Madrid pourrait opter pour une ouverture contrôlée du capital via une filiale. Un investisseur institutionnel pourrait acquérir jusqu'à 10 % des parts de cette société commerciale. Parallèlement, le club créerait des participation nominatives — un actif interne — attribuées gratuitement aux socios, ne pouvant être achetées ou vendu qu'entre membres. Ce double mécanisme permet de monétiser la valeur du club tout en sanctuarisant le contrôle institutionnel. Le modèle ressemblera à celui du FC Barcelona avec Barça Studios dans l'histoire des fameux Palancas.

En novembre 2025, El Pais a remis en question cette séparation stricte et a ajouté une précision importante : le Real Madrid pourrait opter pour une ouverture contrôlée du capital. Dans ce cas, un investisseur institutionnel pourrait acquérir jusqu'à 10 % des parts, sans possibilité d'en acheter davantage, tandis que les 90 % restants seraient attribués aux socios existants sous forme de parts nominatives. Chaque socio ne pourrait détenir qu'une seule part, non cessible à des tiers externes.

Quelle que soit l'option retenue, le projet poursuit un double objectif : lever des capitaux frais pour renforcer la compétitivité du club tout en garantissant que les décisions sportives et le contrôle de l'institution restent entre les mains des socios. Florentino Pérez entend ainsi fermer la porte aux fonds souverains et aux milliardaires américains. L'investisseur institutionnel, s'il intervient, serait probablement une entreprise ou un fonds d'investissement.

Cette approche s'inscrit dans la continuité d'accords commerciaux déjà complexes conclus ces dernières années. En 2022, le Real Madrid a cédé une partie des revenus générés par le Bernabéu à Sixth Street et Legends, générant une plus-values de 316,15 millions d'euros, essentielle pour l'équilibrage des comptes de la saison. En 2018, un accord de partage des revenus de sponsoring avait été signé avec le fonds Providence pour quatre ans, renouvelé en 2020 jusqu'en 2027, le fonds avançant 250 millions d'euros au club à ce titre.

Pour approfondir : Real Madrid : Combien et comment le club rembourse le Fonds d'investissement Providence

L'Enjeu Démocratique : Convaincre Les Socios

Si l'ouverture directe du capital est retenue, ce sera un changement historique pour le club et l'obtention de la validation suprême des membres du club sera nécessaire. Selon la presse espagnole, la proposition devrait être présentée lors de l'assemblée générale ordinaire du 23 novembre 2025. Elle sera probablement intégrée dans le discours du président, car les cinq points à l'ordre du jour de cette assemblée n'incluent aucun point relatif à la révision des statuts.

L'enjeu est colossal : la transformation, ou l'adaptation, vers une structure de Société Anonyme Sportives (SAD) modifiée nécessitera l'approbation du corps électoral le plus large possible. Le référendum final exigera la majorité absolue des socios ayant le droit de vote — soit plus de 50 000 voix — un seuil démocratique particulièrement élevé.

Toutefois, si le club adopte le modèle de filialisation (vente de parts dans la société commerciale), l'approbation pourrait n'exiger que le vote de l'Assemblée des socios délégués, bien que la complexité politique de la manœuvre rende une validation large des membres essentielle.

Pour Florentino Pérez, qui a déjà préparé le terrain en critiquant le Plan Impulso de LaLiga et le monopole de l'UEFA, l’enjeu n’est pas seulement financier, mais aussi légitimiste. Il doit convaincre que l’ouverture est le prix à payer pour protéger l’identité du club face à la financiarisation incontrôlée du football européen.

En cas de succès, le Real Madrid ne sera plus seulement un club de football : il deviendra le premier laboratoire socio-capitalistique du sport mondial, cherchant à concilier tradition démocratique séculaire et puissance d’investissement moderne.

Article mis à jour le 16 novembre 2025, deux nouveaux paragraphes ajoutés aux troisième et quatrième sections.

{kind=link}

0 Commentaires