|

| Crédit image : Real Madrid CF |

Après avoir passé en revue les recettes records et les charges en pleine expansion du Real Madrid à mi-saison 2024/2025, ce troisième volet s'intéresse à la rentabilité, ultime révélateur de la santé économique du club. Malgré un contexte marqué par la monté des amortissements et l'alourdissement du coût de la dette, la Casa Blanca parvient à préserver un bénéfice net, soutenue par une forte dynamique opérationnelle.

Mais derrière cette performance se dessine une nouvelle réalité : la rentabilité du club repose désormais sur un équilibre plus fragile, où l'efficacité commerciale doit compenser un endettement structurel grandissant. Le Real Madrid gagne encore de l'argent — et en gagne bien — mais l'effet Bernabéu, s'il génère des revenus, commence aussi à peser sur les comptes.

Une performance opérationnelle dopée par les revenus du Bernabéu

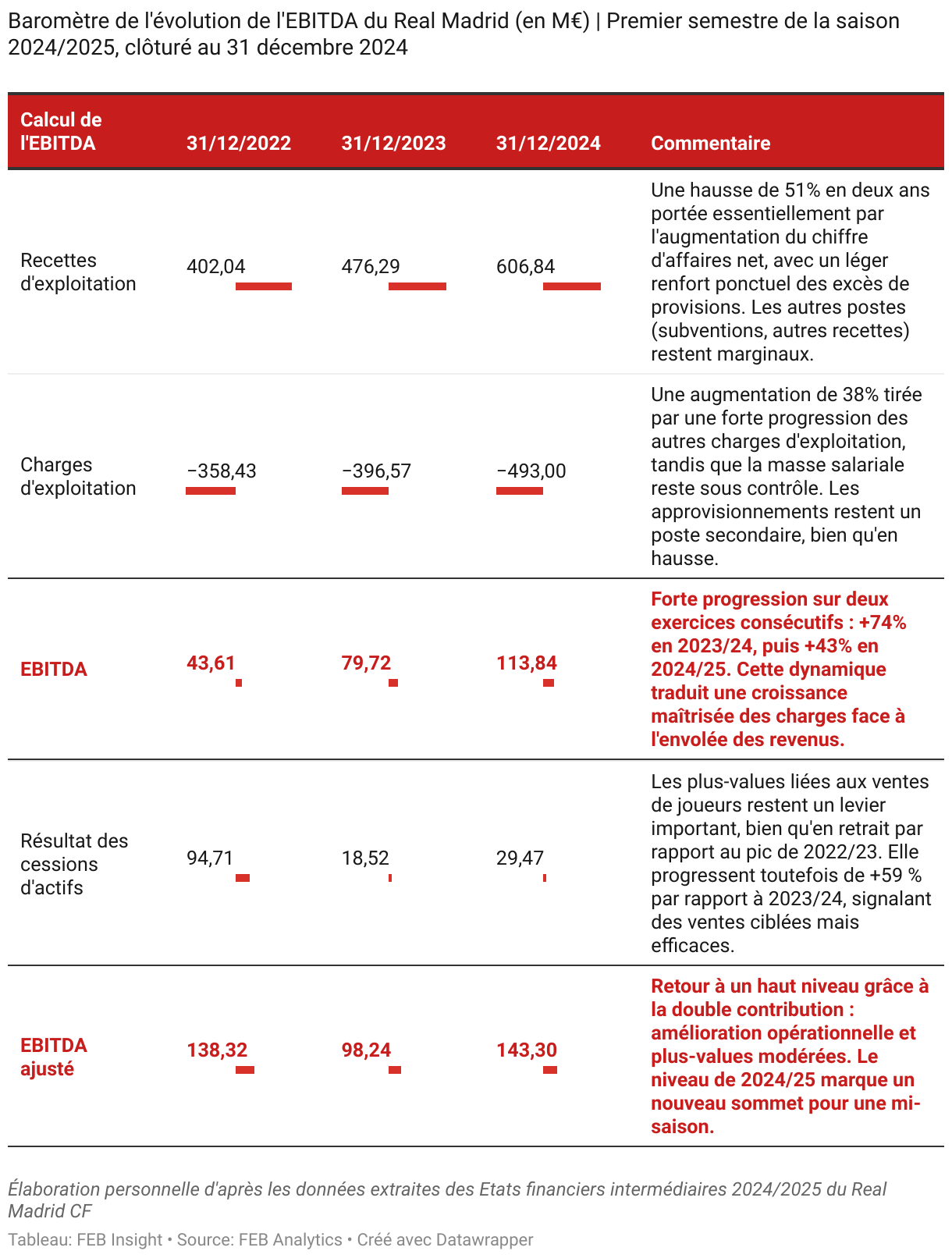

À mi-saison 2024/2025, le Real Madrid enregistre un EBITDA de 113,84 millions d’euros, en hausse de 43 % sur un an et quasiment multiplié par 2,5 en deux ans. Ce rebond spectaculaire repose sur une logique implacable : les revenus progressent plus vite que les charges, malgré une activité en forte expansion.

Le chiffre d’affaires net s’établit à 589,78 millions d’euros (+27,8 %), porté par la pleine exploitation du nouveau Santiago Bernabéu. Hospitalité premium, concerts et événements hors-football transforment l’enceinte madrilène en machine à générer du cash. Dans le même temps, la masse salariale (+4,8 %) reste contenue malgré les ambitions sportives, tandis que les autres charges — en nette hausse — traduisent une montée en puissance encadrée.

Le club bénéficie ainsi d’un levier d’exploitation classique : une structure de coûts encore maîtrisée face à des recettes en accélération. Résultat : la rentabilité brute s’améliore nettement, sans que le club n’ait besoin de se reposer uniquement sur le marché des transferts.

Les plus-values de cession de joueurs (29,47 millions d'euros) — bien qu’inférieures aux sommets de 2022 — permettent de porter l’EBITDA ajusté à 143,30 millions d’euros, un niveau jamais atteint à mi-saison. Cette dynamique s’appuie sur la vente de jeunes issus de la formation (Rafa Marín, Latasa, Joselu), mais aussi sur les mécanismes de solidarité liés à d’anciens Madrilènes transférés, comme Álvaro Morata.

Une rentabilité d'exploitation robuste malgré l'effet des amortissements

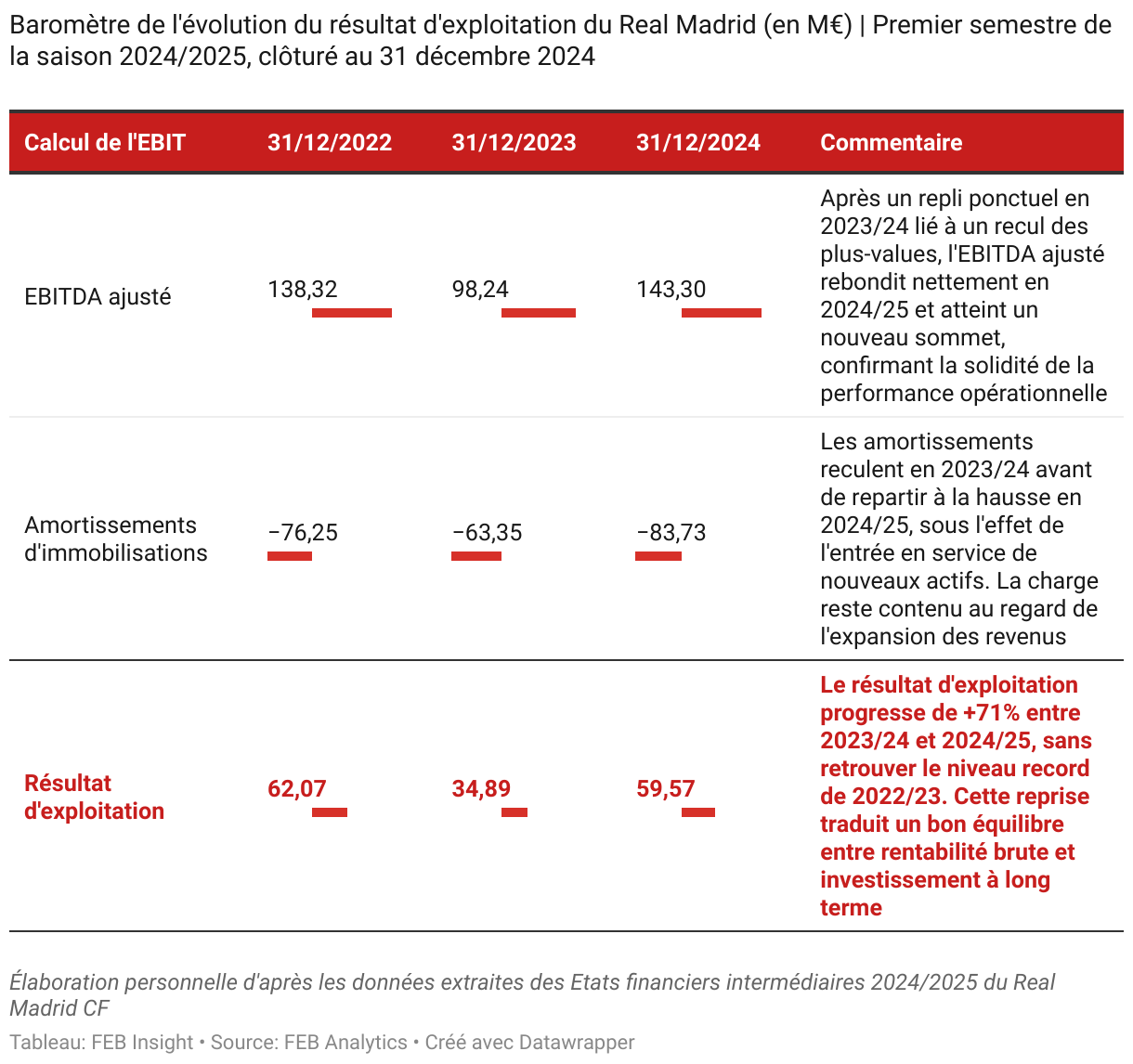

Le Real Madrid boucle le premier semestre 2024/2025 avec un résultat d’exploitation de 59,57 millions d’euros, en nette progression par rapport à l’exercice précédent (+70,7 % sur un an). Ce niveau est comparable à celui de 2022 (62,07 millions d'euros), mais dans un contexte économique bien plus exigeant.

Ce regain de rentabilité repose sur un EBITDA ajusté record (143,30 millions d'euros), qui absorbe sans fléchir une poussée notable des amortissements : 83,73 millions d’euros à mi-saison, soit près de 24 % de plus qu’un an plus tôt. Deux facteurs expliquent cette hausse structurelle :

- D’une part, l’entrée en pleine exploitation du nouveau stade Santiago Bernabéu, qui entraîne une montée en charge des amortissements liés aux infrastructures ;

- D’autre part, la comptabilisation progressive des transferts récents, étalés sur la durée des contrats, comme le veut la logique comptable.

Autrement dit, le club continue d’investir massivement — dans la pierre comme dans le talent — mais parvient à préserver une rentabilité opérationnelle solide, en maintenant son activité sur un rythme soutenu.

Des bénéfices solides, mais fréinés par le poids croissant de la dette

Le coût de la dette pèse lourdement sur les comptes : les intérêts sur emprunts atteignent désormais 21,22 millions d’euros, contre 14,32 millions un an plus tôt. Cette augmentation n’est pas liée à une hausse des taux ou des volumes empruntés, mais à un changement d’approche comptable.

Jusqu’en 2023, le club capitalisait une partie de ses intérêts — c’est-à-dire qu’il les intégrait au coût de ses investissements, notamment pour le nouveau Bernabéu — ce qui allégeait artificiellement son résultat financier. En 2024, cette pratique cesse avec la fin des travaux : tous les intérêts sont désormais comptabilisés comme charges dans le compte de résultat.

En somme, la rentabilité nette du Real Madrid reste positive et régulière, mais elle est désormais soumise à un facteur nouveau : l’amortissement progressif d’un outil monumental, financé à crédit.

Focus : capitaliser les charges financières, qu'est ce que ça signifie ?

Lorsqu’un club investit dans une infrastructure de long terme, il peut, pendant la phase de construction, intégrer les intérêts d’emprunt au coût global du projet. Ces intérêts ne pèsent donc pas sur le résultat, mais sur le bilan, et seront amortis ensuite.

Exemple : tant que le nouveau Bernabéu n’était pas pleinement exploité, le Real Madrid pouvait inscrire une partie des intérêts dans la valeur de l’actif. Mais à partir de 2024, le stade étant opérationnel, les normes comptables imposent d’enregistrer ces intérêts comme des charges financières classiques.

C’est cette bascule qui explique le bond du résultat financier négatif cette année, sans qu’il y ait nécessairement de nouvelle dette ou de défaut de gestion.

Des ratios de rentabilité toujours solides, malgré l'effet de la dette

Derrière les grandes masses du compte de résultat, quelques indicateurs clés permettent de mieux cerner la performance financière réelle du Real Madrid. En rapportant les résultats intermédiaires au chiffre d'affaires net, on obtient une lecture fine de l'efficacité économique du club.

- L’EBITDA représente 19,3 % du chiffre d’affaires net, en hausse par rapport à 2023 (17,3 %), ce qui reflète une amélioration de la marge brute. Le Bernabéu rénové joue ici un rôle central, en dopant les revenus sans faire exploser les charges fixes.

- En intégrant les plus-values sur ventes de joueurs, l’EBITDA ajusté grimpe à 24,3 %. C’est un pic remarquable, qui confirme la capacité du club à générer de la marge grâce à son activité sportive. Ces plus-values, bien que variables, restent une composante structurelle de l’économie du football.

- Le résultat d’exploitation s’élève à 10,1 % du chiffre d'affaires net, contre 7,6 % un an plus tôt. Ce ratio affine la lecture en tenant compte des amortissements, en forte hausse cette saison. Il montre que le club parvient à préserver sa rentabilité opérationnelle, malgré le poids croissant de ses investissements.

- Le résultat net, enfin, représente 5 % du chiffre d’affaires, un ratio stable mais freiné par les charges financières. Sans l’effet de la dette du stade, ce bénéfice aurait été sensiblement plus élevé.

En clair, la dynamique commerciale et la maîtrise des charges permettent au Real Madrid de rester rentable sur tous les plans. Mais cette rentabilité s’exprime désormais dans un contexte plus exigeant : celui d’un club devenu investisseur à grande échelle, avec un modèle qui doit absorber, année après année, le coût de ses ambitions.

Une rentabilité sous contrôle, mais sous surveillance

À mi-saison, le Real Madrid affiche une rentabilité robuste, portée par un chiffre d’affaires record et une bonne discipline sur les charges opérationnelles. L’EBITDA atteint des sommets, confirmant que la transformation du Bernabéu en actif stratégique produit déjà ses effets.

Mais cette solidité masque une pression croissante : celle d’un endettement qui commence à peser lourdement sur le compte de résultat. Le coût de la dette du stade, désormais pleinement activé en charges, grignote mécaniquement le bénéfice net.

En somme, le club reste rentable — mais cette rentabilité repose désormais sur un équilibre plus fin, entre dynamique commerciale, rigueur de gestion et stratégie financière. Un équilibre que nous décrypterons en détail dans le prochain article, consacré à la structure bilantielle du Real Madrid.

{kind=link}

0 Commentaires