|

Le Real Madrid franchit un nouveau cap économique, porté par la montée en puissance du nouveau Bernabéu. Cette dynamique confirme la transition du club vers un modèle fondé sur la diversification et l’exploitation d’actifs non sportifs, au prix d’une dépendance croissante à un projet immobilier central. Crédit image : Real Madrid CF |

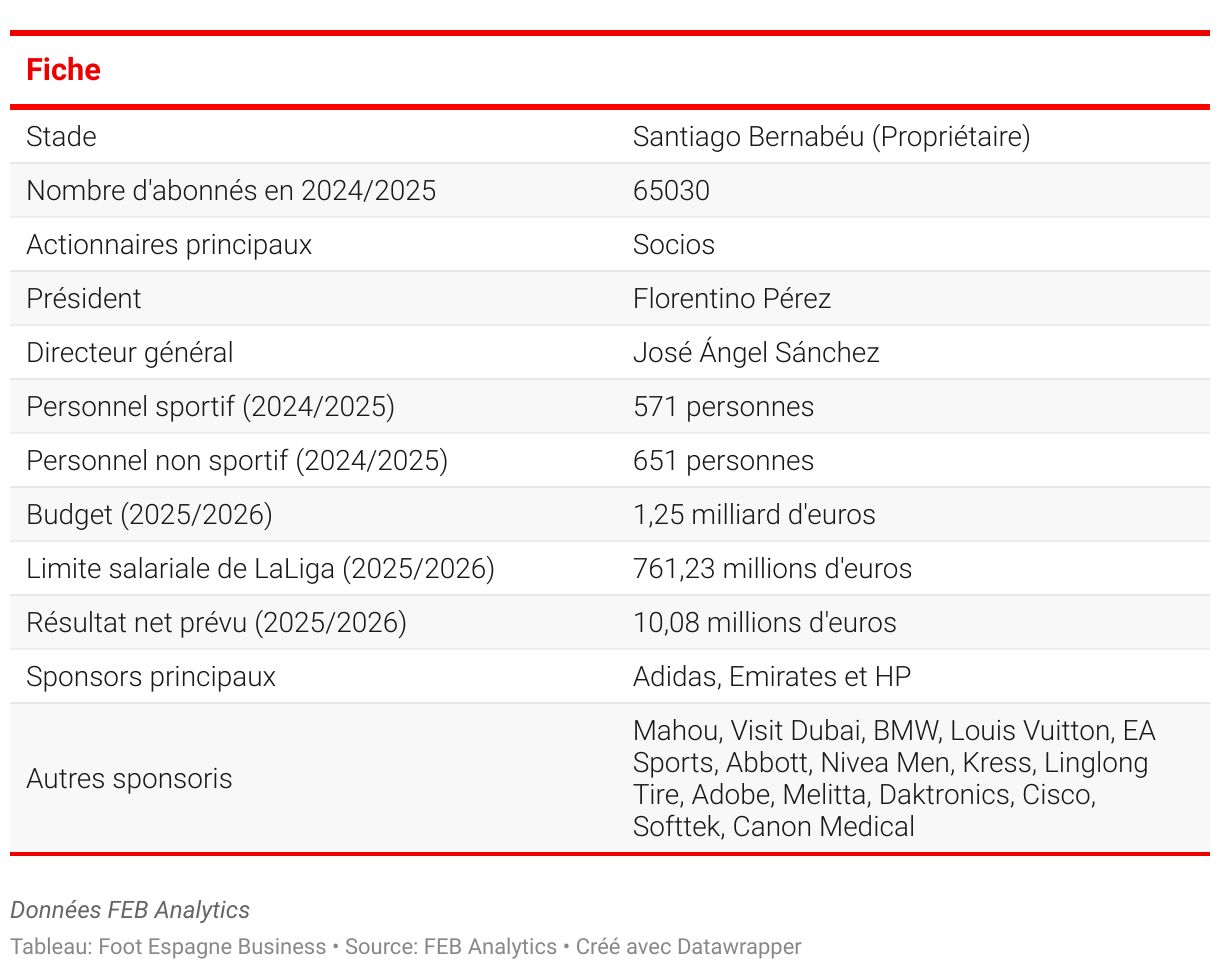

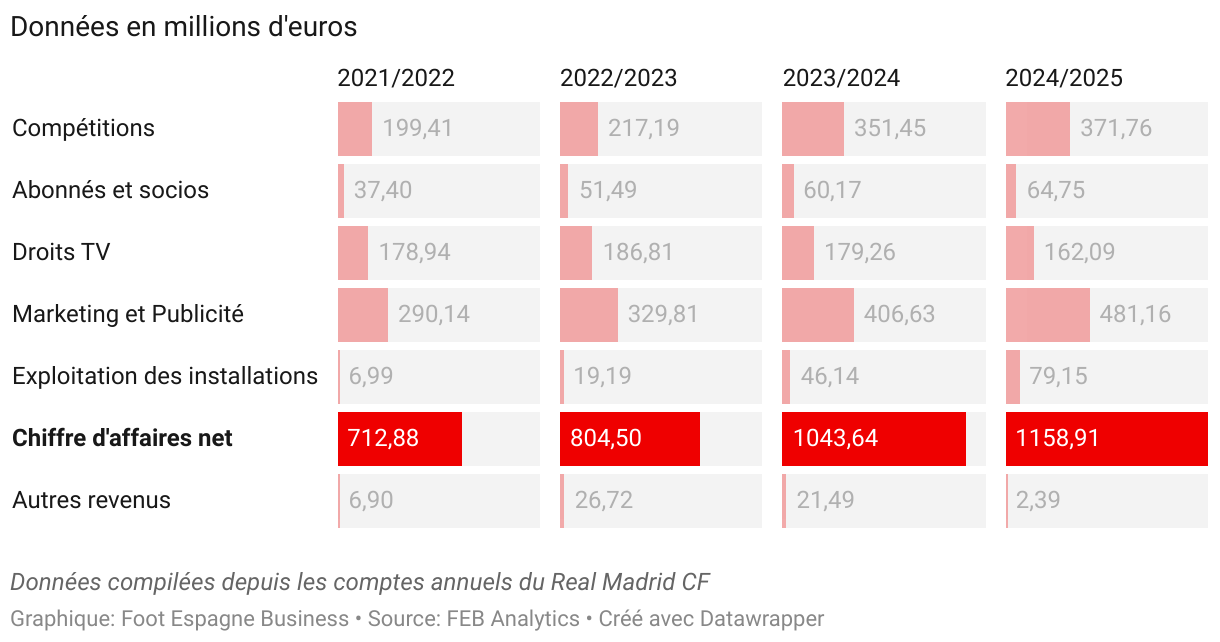

Le Real Madrid boucle l'exercice 2024/2025 avec un nouveau sommet financier : 1,16 milliard d'euros de chiffre d'affaires net. Un record pour un club européen, obtenu au terme d'une saison sans titre majeur. Plus qu'une performance isolée, ce résultat confirme le glissement progressif du club vers un modèle reposant sur la diversification et l'exploitation d'actifs non sportifs.

Ce mouvement s'inscrit dans une stratégie initiée avec la rénovation du Santiago Bernabéu, financée par une dette importante qui transforme désormais la structure du club. La croissance actuelle repose sur la capacité de ce nouvel actif à générer des flux récurrents. La question pour les prochaines saisons sera d'observer si ce niveau d'activité permet de compenser durablement l'augmentation des charges et la baisse des revenus traditionnels, à commencer par les droits de diffusion TV.

Un chiffre d'affaires record malgré une saison sportive neutre

L'exercice est marqué par une hausse de 11 % de l'activité ordinaire. Une progression obtenue dans un contexte sportif qui, en temps normal, tirerait les revenus vers le bas. Le Bernabéu absorbe une grande partie de cette volatilité : un an après avoir dépassé pour la première fois la barre du milliard, le stade joue désormais pleinement son rôle de moteur économique.

La croissance avait déjà été amorcée la saison précédente, alors que plusieurs composantes du stade étaient encore en phase de lancement. En 2024/2025, malgré la suspension temporaire des concerts, la montée en puissance des espaces commerciaux, touristiques et événementiels a amplifié cette dynamique.

Le Bernabéu hors jours de match : un pilier du nouveau modèle

L'exploitation du stade en dehors des rencontres sportives a progressé de 71,6 %, pour atteindre 79,15 millions d'euros. Un basculement symbolique pour un club historiquement dépendant de ses résultats sportifs et de son secteur commercial.

Trois axes structurent cette croissance :

- Le tourisme, centré sur le nouveau musée et le Tour Bernabéu, a battu un record d'affluence avec 1,6 million de visiteurs. Les 52,66 millions d'euros générés soulignent le rôle du stade comme destination culturelle.

- L'événementiel, incluant congrès, réunions et spectacles, a atteint 15,42 millions d'euros (+80,5 %), avec près de 100 événements accueillis.

- La restauration, déployée via un modèle mixte, entre gestion directe et opérateurs tiers, a généré 10,29 millions d'euros (+54,8 %).

Ces performances, centralisées dans la filiale Real Madrid Estadio S.L., confirment la volonté de transformer le stade en un centre d'activité permanent plutôt qu'en une simple infrastructure sportive.

Un amortisseur face au recul des droits TV

Dans un contexte où les droits TV diminuent de 9,6 % (162,09 millions d'euros), la contribution du Bernabéu apparaît comme une variable d'équilibre. Le club compense également ce recul par l'activité des jours de matchs, qui se maintient à un niveau solide : les abonnements génèrent 64,75 millions d'euros, soutenus par 65 030 abonnés, toutes sections confondues.

Les revenus issus des compétitions (football masculin, football féminin, basket-ball) progressent légèrement (+5,8% pour atteindre 371,76 million d'euros). La participation à la Coupe Intercontinentale et à la nouvelle Coupe du monde des clubs, étant les moteurs de cette légère croissance.

Le secteur commercial se maintient comme première source de revenus

Portée par la réouverture de la boutique principale du stade et par la montée en puissance de l'e-commerce, l'activité retail atteint 98,44 millions d'euros. Le club s'appuie sur un modèle plus fragmenté, mêlant flagship physique, plateforme digitale et présence dans les zones de flux élevé, notamment les aéroports via le concept "Corner by Real Madrid", développé avec Avolta.

Cette stratégie repose sur deux partenaires structurants :

- Adidas, qui assure près de 70 % des ventes à l'international, permettant au club d'être présent sur plus de 95 marchés ;

- Legends, qui pilote un portefeuille de plus de 90 licences étendues à des segments variés, de la mode au luxe.

Les revenus de sponsoring et de licences atteignent 307,43 millions d'euros. Six nouveaux partenaires ont rejoint l'écosystème du club au cours de la saison : Orange, Porcelanosa, Hisense, Linglong, Suntory et Versus. La plupart s'inscrivent directement dans le projet Bernabéu, qui joue ici un rôle d'attracteur commercial autant que sportif.

Evolution du Real Madrid au cours des quatre dernières saisons

Evolution des revenus d'exploitation : un modèle qui s'amplifie et se recompose

Sur la période 2021 - 2025, les chiffre d'affaires net progresse fortement, passant de 712,88 millions à 1,16 milliard d'euros, soit une hausse d'environ 63 %. Cette croissance s'appuie sur trois dynamiques majeures :

- L'explosion des revenus sportifs : Les recettes de compétitions sont le principal moteur de la période, elles bondissent de 199,41 millions à 371,76 millions d'euros, marquant la fin de la période Covid-19 et l'exploitation du nouveau stade à partir de 2023/2024.

- La montée en puissance du marketing et de la marque : Les revenus marketing (+66 % sur la période) deviennent un pilier structurel. A 481,16 millions d'euros en 2024/2025, ils s'imposent comme la première source de revenus du club, en synergie complète avec le nouveau Bernabéu. Cette progression traduit : une amélioration de la monétisation globale de la marque, une capacité accrue à valoriser partenariats, activation et visibilité internationale.

- Un stade et des installations qui s'activent enfin : L'exploitation des installations hors jours de match passe de 6,90 millions à 79,15 millions d'euros, conséquence directe de l'ouverture progressive de nouveaux espaces et d'une stratégie plus mature sur les revenues generating assets. La tendance montre que le club commence à convertir son investissement infrastructurel en flux récurrents.

De manière transversale, les abonnements progressent régulièrement (+73 % en quatre ans) preuve d'un engagement de la fanbase en consolidation et la fin des travaux. Les droits TV s'érodent à partir de 2023/2024, passant de 186,81 millions à 179,26 millions d'euros. Le club compense cette baisse par des revenus plus dynamiques et moins dépendants de la redistribution centralisée de LaLiga. Les autres revenus d'exploitation restent volatils, atteignant un pic en 2022/2023 avant de retomber à un niveau marginal.

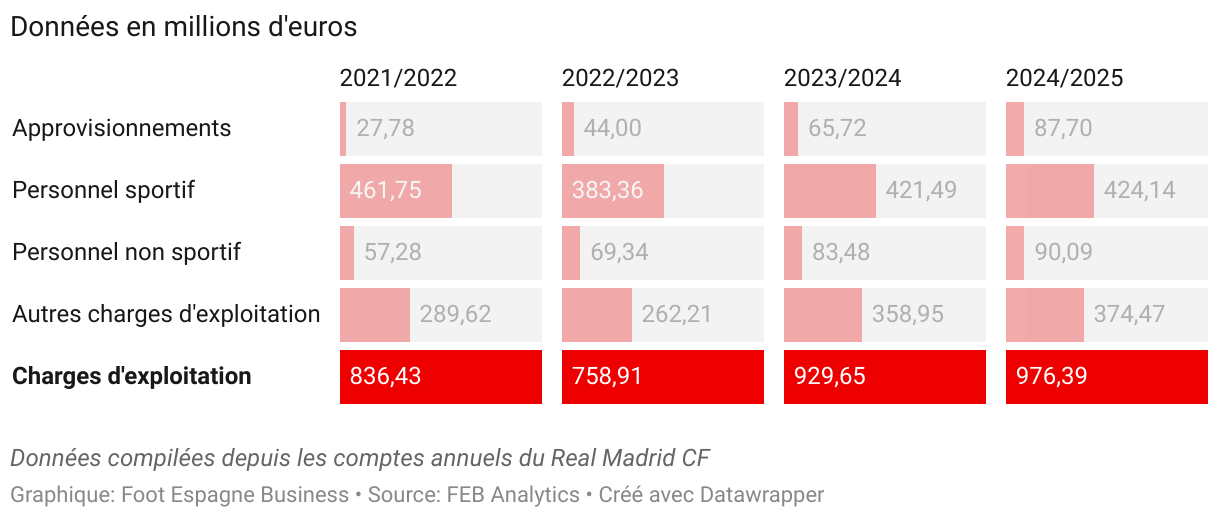

Evolution des charges d'exploitation : un modèle plus lourd, mais mieux équilibré

Entre 2021/2022 et 2024/2025, les charges d'exploitation passent de 836,43 millions à 976,39 millions d'euros, soit une hausse modérée de 17%, très inférieure à la croissance du chiffre d'affaires net sur la même période. Le club parvient donc à absorber sa montée en puissance économique sans dérive majeure des coûts.

La masse salariale sportive reste l'élément central, oscillant entre 383,86 millions à 424,14 millions d'euros, mais sans envolée structurelle. Après un pic en 2021/2022, elle se stabilise autour de 420 millions d'euros, signe d'un effectif peu remanié et d'un contrôle accru des renouvellements contractuels.

Le personnel non sportif suit une trajectoire ascendante (+57 % sur la période), reflet du développement des activités hors terrain, de la professionnalisation accrue des fonctions corporate, et de la montée en charge des nouvelles infrastructures.

Deux postes tirent les charges vers le haut :

- Approvisionnements, qui triplent en quatre ans (de 27,78 millions à 87,70 millions d'euros), en lien avec la montée en régime du stade modernisé, une activité événementielle plus dense et également une hausse des coûts logistiques et d'exploitation.

- Autres charges d'exploitation, qui passent de 289,62 millions à 374,47 millions d'euros, reflétant la transformation en cours du modèle économique et l'élargissement du périmètre de gestion (hospitalité, maintenance, services nouveaux).

Le club est dans une séquence où le sportif n'augmente plus les coûts autant qu'avant, les activités commerciales et immobilières sont plus coûteuses mais maîtrisées. L'ensemble traduit un modèle opérationnel en transition : plus large, plus industrialisé, mais encore dépendant d'un pilotage serré pour éviter les effets de ciseaux si la croissance des revenus ralentit.

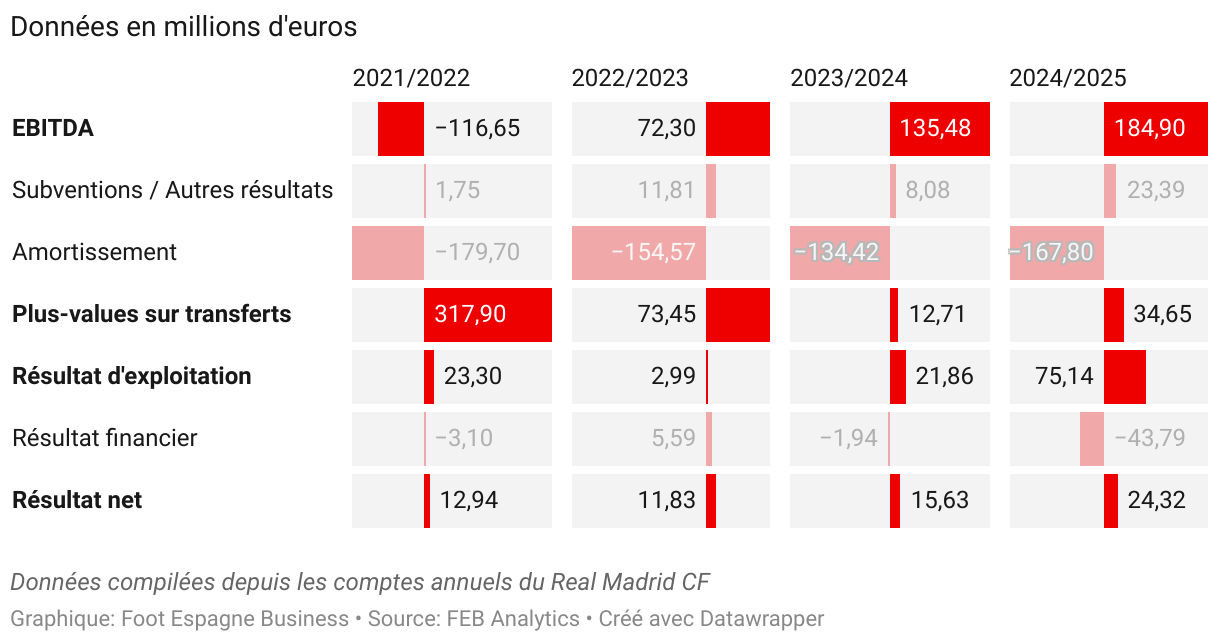

Evolution des résultats : d'un exercice exceptionnel à une trajectoire enfin organique

Entre 2021/2022 et 2024/2025, les résultats du Real Madrid dessinent une trajectoire contrastée : un point de départ artificiellement gonflé par un événement exceptionnel, suivi d'un redressement progressif et plus "réel" des performances opérationnelles.

La saison 2021/2022 est entièrement déformée par la cession de droits commerciaux à Sixth Street et Legends, générant une plus-value exceptionnelle de 316,35 millions d'euros sur les 317,90 millions générés par le club. Cet apport non récurrent est venu corriger l'EBITDA négatif de -116,65 millions d'euros pour arriver à un résultat d'exploitation positif. Cet exercice constitue donc un point de comparaison trompeur, sans pertinence structurelle.

A partir de 2022/2023, les résultats retrouvent un profil cohérent, l'EBITDA progresse année après année, une illustration directe de la montée en puissance des revenus, en particulier commerciaux et liés au nouveau Bernabéu.

Les amortissements, assez volatils, reflètent la cyclicité des investissements sportifs et la montée en charge progressive des actifs immobiliers. Ils repartent à la hausse en 2024/2025 (167,80 millions d'euros) en lien avec la mise en service quasi-complète du Bernabéu.

Les plus-values sur transferts retombent à des niveaux beaucoup plus ordinaires après le pic artificiel de 2021/2022, reflétant uniquement l'activité du club sur le marché des transferts de joueurs. Un volume cohérent avec une stratégie de stabilité sportive.

Le résultat d'exploitation se solidifie après deux exercices presque plats (2,99 millions d'euros en 2022/2023. L'exercice 2024/2025 (75,14 millions d'euros) est un indicateur révélateur montrant une rentabilité opérationnelle qui se matérialise enfin grâce à la progression organique des revenus et à une maîtrise relative des charges.

Le résultat financier se dégrade, passant de -3,10 millions à -43,79 millions d'euros. Cet indicateur reflète la montée des intérêts liés au financement du projet Bernabéu ainsi qu'à la fin de sa recapitalisation. Ce point constitue le principal frein à la conversion immédiate des performances opérationnelle en rentabilité nette.

Le résultat net progresse lentement et reste positif malgré le contexte. Il n'est pas spectaculaire, mais c'est plutôt solide pour un club de football. Toutefois dans un modèle économique hybride qui tend à allier immobilier et sport, le ratio de rentabilité par rapport aux revenus reste faible.

Avec le nouveau Bernabéu, le Real Madrid entre dans une phase où la viabilité du modèle dépendra de convertir la nouvelle puissance commerciale en marge nette, tout en absorbant progressivement le coût opérationnel et de la dette du projet.

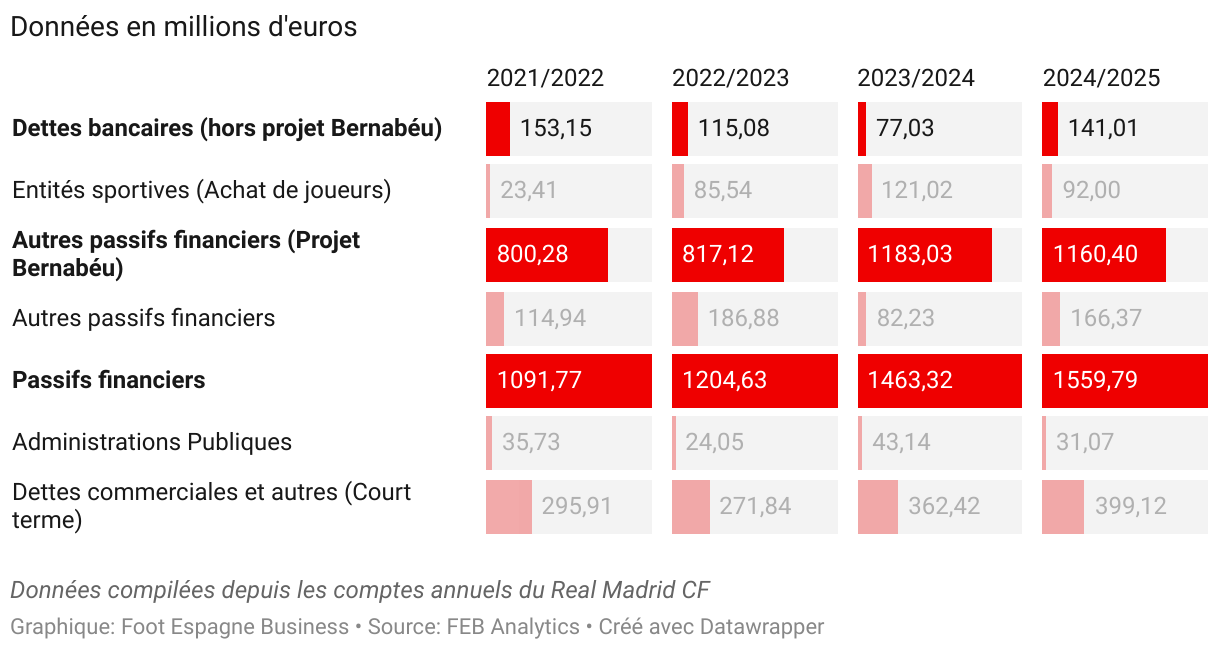

Evolution de l'endettement : un modèle sous tension, dominé par le projet Bernabéu

Entre 2021/2022 et 2024/2025, la structure de l'endettement du club se transforme en profondeur. Ce n'est plus la dette bancaire classique qui dicte la trajectoire financière, mais l'énorme chantier du nouveau Santiago Bernabéu, devenu la colonne vertébrale – et le principal risque – du bilan.

Le Real Madrid s'est volontairement délesté de son endettement bancaire "classique", prévisible et à maturité courte, pour concentrer sa capacité de financement sur le stade. Ce mouvement assainit la structure à court terme mais la rend plus dépendante d'un seul actif.

La dette liée au marché des transferts est multipliée par quatre reflétant l'augmentation des acquisitions récentes. Elle constitue un passif de nature cyclique, mais dans ces proportions, elle devient structurelle : le club s'engageant davantage dans un cycle de recrutement financé par crédit que par la trésorerie immédiate.

La montée à 1,16 milliard en 2024/2025 du passif financier lié à la rénovation du stade correspond à pleine mobilisation des financements liés au chantier. Cette courbe confirme ce que la lecture des revenus laisse déjà entrevoir : tout repose sur la capacité du nouveau Bernabéu à générer, année après année, des flux suffisants pour absorber cette dette colossale.

Les dettes commerciales et autres obligations à court terme remontent nettement en 2024/2025. Ce rebond est dû à un recours accru au crédit fournisseur, une augmentation des salaires en attente de paiement et une tension plus forte sur le cycle d'exploitation.

En trois saisons, le Real Madrid bascule vers un modèle d'endettement ultra-concentré, structuré autour du financement du Bernabéu. Le tout forme une trajectoire où la soutenabilité dépend désormais exclusivement de la performance économique du nouvel actif. Ce n'est plus une question de dette élevée, mais de dette focalisée, dont la logique repose sur un pari stratégique unique : la rentabilité continue du Bernabéu.

{kind=link}

0 Commentaires