|

| Crédit image : LaLiga |

Le Real Betis confirme sa mue. La saison 2024/2025 marque le troisième exercice consécutif en bénéfice, avec un résultat net de 4,57 millions d’euros, en forte progression par rapport aux 321 893 euros positifs de 2023/2024. Le club andalou franchit également un cap symbolique en atteignant les 150 millions d’euros de chiffre d’affaires net, en hausse de 8,7 %.

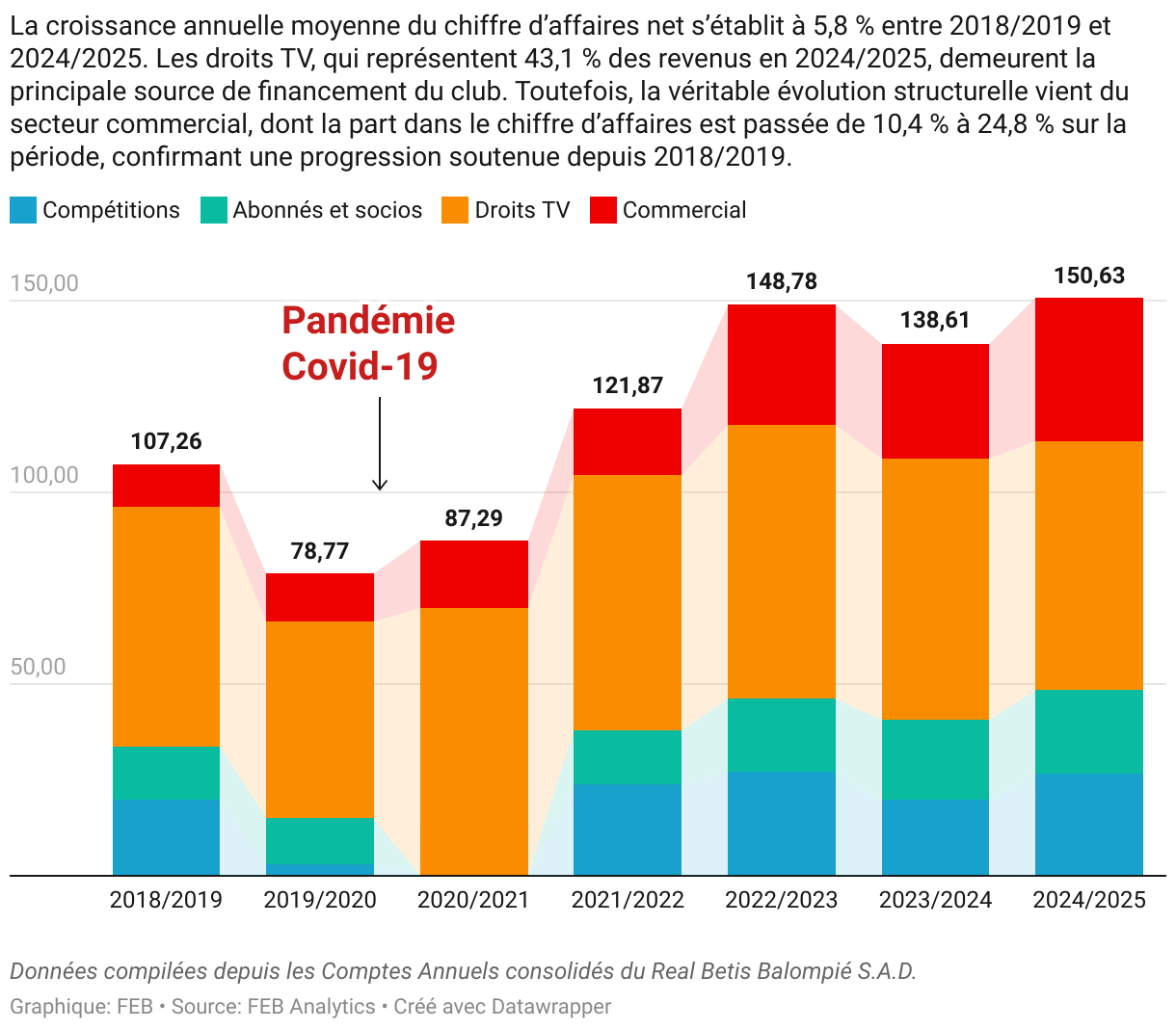

Cette performance prolonge un cycle entamé en 2022/2023, mais s’inscrit dans une trajectoire plus longue : le Betis a vu son chiffre d’affaires net passer de 107,27 millions en 2018/2019 à 150,63 millions d’euros en 2024/2025, porté par le développement du marketing et les qualifications européennes.

Si cette croissance est soutenue par les revenus sportifs et commerciaux, la rentabilité structurelle reste fragile, avec des marges serrées et une dépendance aux revenus exceptionnels pour maintenir le bilan positif. Cet article propose une analyse détaillée du modèle économique du club, en explorant les moteurs de revenus, la maîtrise des dépenses, la rentabilité et les leviers pour renforcer sa solidité financière.

Les moteurs de la croissance du Real Betis

La dynamique sportive verdiblanca a été déterminante dans la progression des revenus sur la dernière saison. Auteur d'une 6ᵉ place en championnat, synonyme de qualification pour la Ligue Europa en 2025/2026, et finaliste de l'UEFA Conference League face à Chelsea (défaite 4-1), le club andalou a pleinement tiré parti de sa visibilité sur la scène européenne. Cette trajectoire sportive a directement soutenu plusieurs lignes de revenus.

Des recettes de compétitions en forte hausse

Les revenus liés aux compétitions – billetterie et prize money UEFA – ont atteint 26,72 millions d'euros, en progression de 33,9 %. Le parcours européen, marqué par plusieurs rencontres à forte affluence et le bonus lié à la finale, explique l’essentiel de cette hausse. Cette dynamique a par ailleurs permis d’amortir la baisse des droits audiovisuels de LaLiga, en recul de 4,7 % à 64,96 millions d'euros.

Une base d'abonnés solide et en croissance

La dynamique autour de l'équipe première se reflète également dans les revenus d’abonnements, en hausse de 4,7 % pour atteindre 21,66 millions d'euros. Au cours de la saison 2024/2025, le Betis a enregistré 50 741 abonnés, se consolidant parmi les clubs disposant de la plus forte base sociale en Espagne. Cette assise confirme la fidélité d'un public fortement ancré localement, portée par le climat sportif positif depuis quelques saisons.

Le commercial, véritable pilier stratégique

L'activité commerciale demeure le principal moteur structurel du club, avec 37,29 millions d'euros de revenus (+25 % sur un an), soit plus du triple de 2018/2019. Cette progression s’appuie sur l’arrivée de nouveaux sponsors — notamment Gree comme partenaire principal, ainsi que Revel, Trainline et Meritking sur différentes positions du maillot — confirmant une montée en gamme des marques associées au club.

Au-delà de ces nouveaux accords, le Betis a surtout transformé sa manière de travailler grâce à Intelligence 2P, la plateforme d'analyse commerciale de 2Playbook. Cet outil permet désormais d’identifier les secteurs et entreprises réellement actifs en sponsoring, de cibler directement les bons interlocuteurs et de comparer les niveaux d’investissement observés sur le marché. Cette approche data-driven renforce l’efficacité commerciale du club et soutient sa capacité à structurer un modèle plus robuste.

Un modèle tiré par le sportif mais consolidé par le commercial

Le Real Betis présente aujourd’hui un modèle de croissance équilibré : la performance sportive crée l’élan, mais c’est la structuration commerciale qui apporte la durabilité. L’exercice 2024/2025 combine ces deux dynamiques, offrant au club des perspectives favorables. Toutefois, cette croissance, bien que notable, ne suffit pas encore à résoudre la question de la rentabilité structurelle, qui demeure le principal défi à moyen terme.

Une rentabilité structurelle toujours sous pression

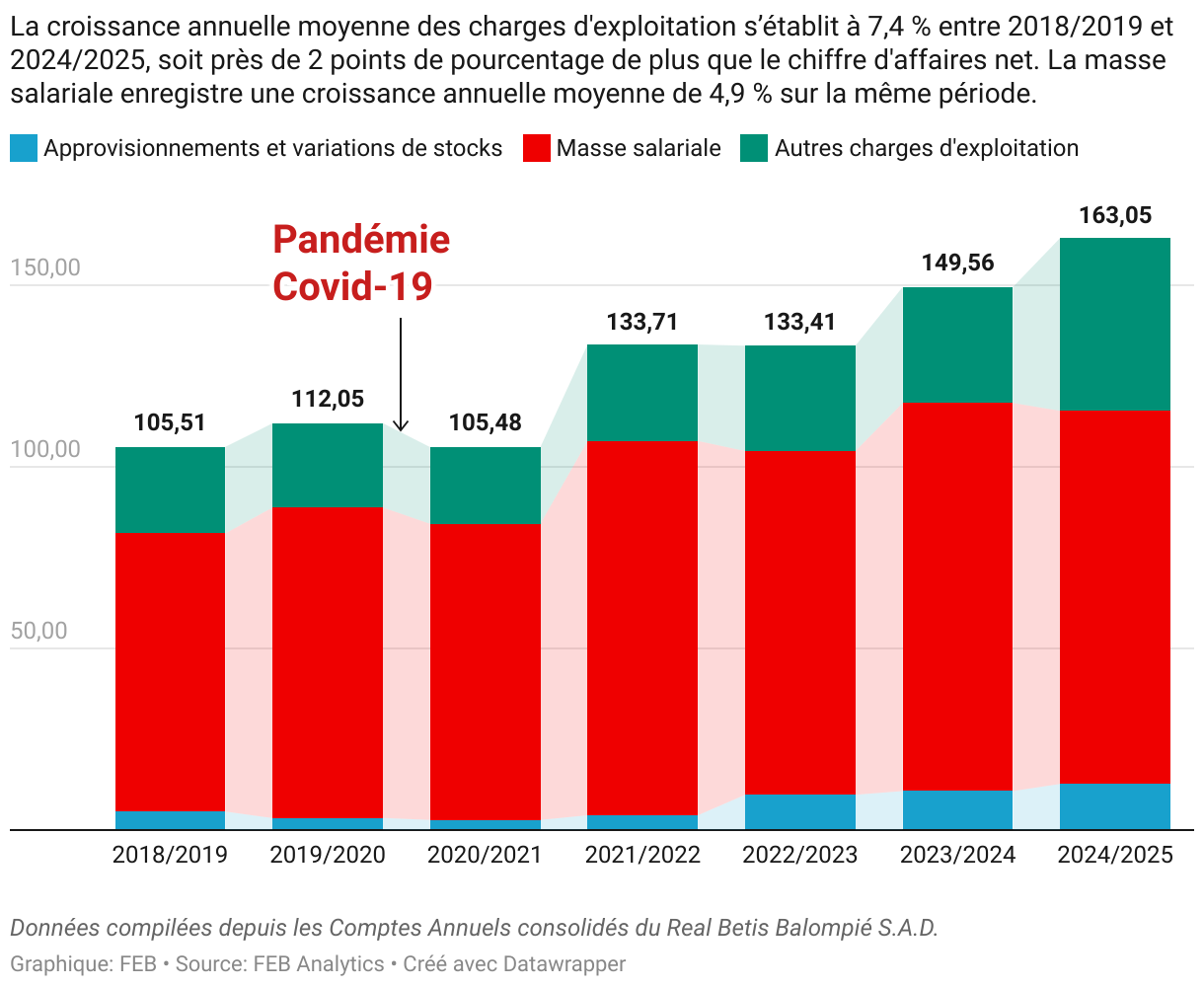

Bien que les 7,15 millions d'euros d'autres revenus soient venus soutenir les recettes d'exploitation, le Real Betis continue d'évoluer avec des marges structurellement contraintes. Les charges d'exploitation restent élevées, dominées par une masse salariale qui absorbe 68,2 % du chiffre d'affaires net. Au total, les dépenses structurelles atteignent 163,04 millions d'euros, en hausse de 9 % sur un an, obligeant encore le club à s'appuyer sur les revenus exceptionnels pour dégager un bénéfice.

Malgré ce contexte tendu, certains signes d'efforts apparaissent dans la gestion des coûts. La masse salariale recule de 3,9 %, passant de 106,88 millions à 102,73 millions d'euros, principalement grâce à une stabilisation des salaires sportifs et une baisse des indemnités de fin de contrat. Cet ajustement demeure toutefois insuffisant pour compenser d'autres postes en forte croissance.

Les approvisionnements progressent ainsi de 18,1 % (de 10,77 millions à 12,72 millions d'euros), tirés par la hausse du matériel sportif (+17,4%). Plus préoccupante encore est la flambée des autres charges d'exploitation, qui bondissent de 31,91 millions à 47,60 millions d'euros, soit +49,2 % sur un an. Ce poste est notamment alourdi par :

- la hausse des services externes (+26,6 %),

- l'augmentation des frais de déplacements (+34,7 %),

- et une remontée des frais d'acquisition de joueurs imputées en charges (de 0,67 millions à 5,73 millions d'euros).

Au total, si le Betis commence à maîtriser certains coûts internes, la dynamique globale reste défavorable : la pression des dépenses hors salaires absorbe la quasi-totalité des gains réalisés, maintenant la rentabilité structurelle dans une zone fragile.

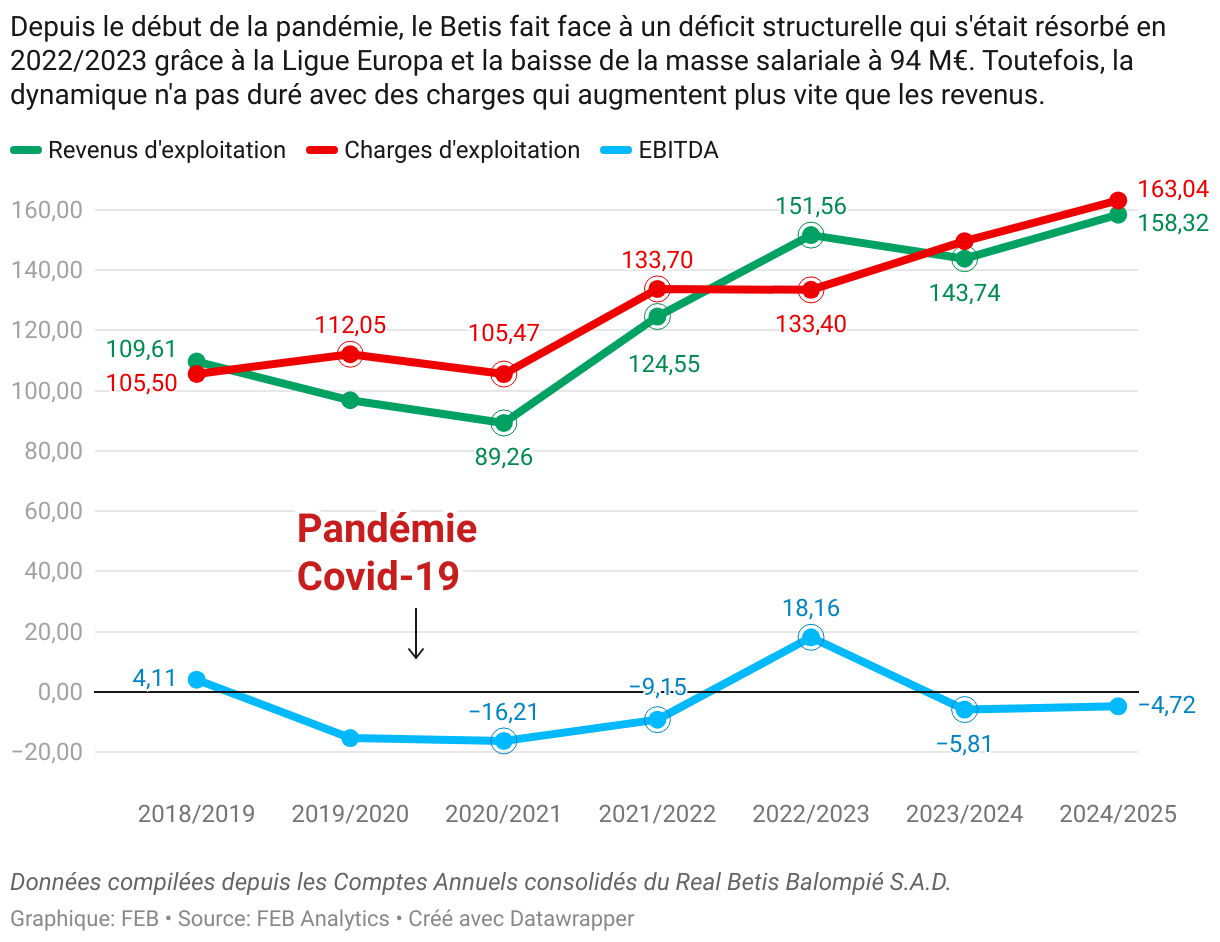

Le résultat brut d’exploitation (EBITDA) reste négatif, à –4,72 millions d’euros, reflétant la fragilité structurelle du club au niveau de son activité ordinaire. Cette vulnérabilité se retrouve également au niveau de la trésorerie opérationnelle : malgré la hausse du chiffre d’affaires, les flux de trésorerie issus des activités d’exploitation s’affichent négatifs à –8,28 millions d’euros.

Ces chiffres soulignent que, sans ajustements supplémentaires sur les coûts ou recettes récurrentes, le club continue de dépendre fortement de sources de revenus exceptionnelles pour maintenir son équilibre financier. L’EBITDA négatif illustre ainsi que la croissance du chiffre d’affaires n’a pas encore suffi à assurer une rentabilité structurelle durable.

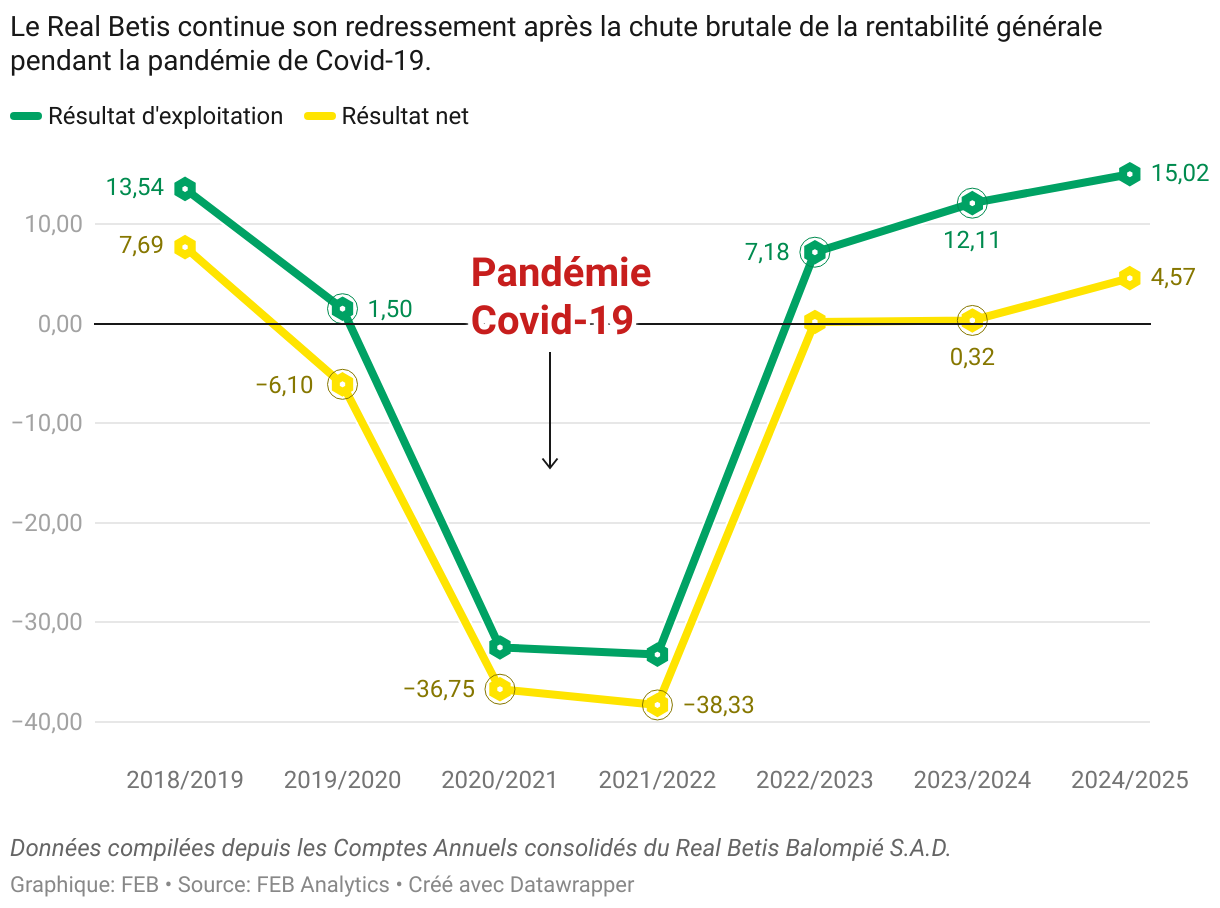

Un bénéfice net soutenu par la vente de joueurs et des revenus exceptionnels

Comme dans beaucoup de clubs de football confrontés à une activité ordinaire insuffisante pour générer un profit, la vente de joueurs reste un levier clé pour combler le déficit. Pour le Real Betis en 2024/2025, les plus-values sur transferts ont contribué à hauteur de 10,10 millions d’euros au résultat net.

La principale particularité de l’exercice réside toutefois dans le poste « autres résultats », qui s’élève à 36,90 millions d’euros, contre –2,28 millions en 2023/2024. Selon les annexes du rapport financier, cette somme exceptionnelle provient essentiellement :

- de la cession de droits fédératifs de joueurs issus du centre de formation (Cantera),

- et de régularisations de soldes anciens.

Par son ampleur et sa nature non récurrente, ce poste confirme le caractère exceptionnel du revenu généré, qui a largement permis d’absorber les 27,26 millions d’amortissements, en hausse de 6,4 % sur un an. Parmi ceux-ci, 23,34 millions correspondent à l’amortissement des contrats des joueurs recrutés ces dernières saisons.

Grâce à ces éléments, le Real Betis a atteint un résultat d’exploitation de 15,02 millions d’euros, suffisant pour couvrir les intérêts de la dette (11,51 millions d'euros) et générer un bénéfice net de 4,57 millions d’euros. Cette situation illustre la forte dépendance du club aux revenus exceptionnels et à la valorisation de ses actifs sportifs pour maintenir un bilan positif.

De la croissance à la rentabilité structurelle

L'exercice 2024/2025 confirme la capacité du Real Betis à générer de la croissance, porté par des résultats sportifs améliorés et une structuration commerciale devenue son pilier stratégique. Toutefois le bénéfice net masque une rentabilité structurelle encore fragile, caractérisée par l'EBITDA négatif et une dépendance persistante aux revenus exceptionnels.

Pour transformer cette croissance prometteuse en solidité financière durable, le club doit se concentrer sur l'activation et le renforcement de deux leviers principaux :

- L'optimisation de la structure de coût : Le défi majeur réside dans la maîtrise des charges d'exploitation, en particulier la masse salariale, qui absorbe 68,2 % du chiffre d'affaires net. Bien que des efforts de réduction aient été observés, ils sont annulés par la flambée des charges hors salaires, qui bondissent de près de 50 %.

- La pérennisation des sources de revenus : si le commerce est déjà un succès, il doit être intensifié pour générer une marge opérationnelle suffisante. Il est crucial que le Betis passe d'un modèle où la vente de joueur couvre le déficit à un modèle où la vente de joueur finance la croissance et l'investissement.

La rénovation du stade Benito Villamarin sera également un autre socle de croissance. Le Betis mise sur plusieurs leviers pour atteindre l'objectif de 60 millions d'euros de revenus annuels. Suivant la tendance des stades modernes, la billetterie et les zones VIP devront croître avec 6 % des sièges dédiés aux places premium. De nouvelles zones de restauration et un auditorium de 400 places pour des événements corporatifs viendront renforcer l'offre.

En conclusion, la route vers la résilience financière pour le Real Betis Balompié passe par un arbitrage fin entre la continuité de l'élan sportif (indispensable à la croissance des revenus) et une discipline opérationnelle sans faille sur les coûts. C'est uniquement en assurant une rentabilité issue de son activité ordinaire que le club andalou pourra véritablement consolider sa mue.

{kind=link}

0 Commentaires