|

| Riyadh Air Metropolitano - Image : Satoorday |

L'inauguration du stade Metropolitano en 2017 a marqué une nouvelle étape dans le développement de l'Atlético de Madrid, prolongeant une décennie de succès sportif par une montée en puissance économique. Depuis, le club a considérablement renforcé ses revenus, atteignant un chiffre d'affaires net de 395,10 millions d'euros en 2023/24 — le positionnant comme le troisième acteur économique du football espagnol, derrière le Real Madrid (1,04 milliard) et le FC Barcelona (743,31 millions).

Toutefois, cette transformation s'est accompagnée d'un lourd endettement, hérité du financement du stade. A cela se sont ajoutées les perturbations liées à la pandémie de Covid-19, qui ont contraint le club à revoir sa stratégie financière. Entre réduction de la dette bancaire, recours croissant à des financements alternatifs via des fonds d'investissement, et maintien d'un haut niveau d'investissement sportif, l'Atlético a, sur cinq exercices, profondément restructuré son passif financier pour gagner en flexibilité et en résilience opérationnelle.

Un travail dans l'ombre

En Espagne, l'Atlético de Madrid a longtemps évolué dans l'ombre de son voisin et rival, le Real Madrid, ainsi que du FC Barcelona. Même sur le plan financier, ses efforts de restructuration passent souvent inaperçus. A l'issue de la saison 2020/21, couronnée par un titre de champion de LaLiga, la réalité économique était pourtant bien moins flatteuse. Dans les bureaux, Enrique Cerezo (président) et Miguel Ángel Gil Marín (directeur général) faisaient face à un exercice déficitaire, avec une perte nette de 86,09 millions d'euros, conséquence directe des effets économiques sévères de la pandémie de Covid-19.

Après un refinancement de près de 200 millions d'euros lié au financement initial du stade Riyadh Air Metropolitano deux ans plus tôt, l'été 2021 marque un tournant stratégique dans la gestion financière du club. Une fois l'euphorie de la saison sportive redescendue, les priorités économiques ont repris le devant de la scène. Le 24 juin 2021, une nouvelle novation du prêt lié au stade est formalisée. Elle permet au club de rembourser 102 millions d'euros de dette bancaire à long terme, faisant chuter cette dernière de 162,45 millions d'euros en 2019/2020 à 83,85 millions d'euros au 30 juin 2021.

En parallèle, afin de compenser les pertes de la saison et probablement celles à venir, et renforcer ses capacités d'investissement, le conseil d'administration approuve, le 25 juin, une augmentation de capital de 181,87 millions d'euros. Cette opération ouvre la voie à l'entrée du fonds d'investissement Ares Management, qui injecte 120 millions d'euros en devenant actionnaire d'Atlético HoldCo — une entité financière nouvellement créée par Enrique Cerezo et Miguel Ángel Gil Marín. C'est au sein de cette structure que les deux dirigeants ont regroupé les 70,39 % du capital leur assurant aujourd'hui le contrôle majoritaire du club.

|

| A gauche, Enrique Cerezo, en compagnie de Miguel Ángel Gil Marín. Image : Sport You |

En complément de l'augmentation de capital, une opération majeure de refinancement est conclue dans la foulée avec la société d'investissement Pricoa Private Capital. Elle permet au club de lever 300 millions d'euros auprès de la même société et d'autres assureurs américains, avec pour objectif principal de soulager les tensions de trésorerie à court terme lors de la saison 2021/2022. En dépit de la restructuration partielle de sa dette bancaire à long terme, l'Atlético de Madrid faisait face à d'importantes échéances en 2022, dont 165,32 millions d'euros liés à des engagements sur le marché des transferts. L'accord avec Pricoa apporte donc un bouffée d'oxygène financière, étalant le remboursement de cette nouvelle dette sur dix ans à un taux fixe de 2,5 %.

Ces différentes opérations ont redéfini la structure de l'endettement de l'Atlético de Madrid. Progressivement le club s'est détourné du financement bancaire traditionnel — dont il ne conserve que l'usage des lignes de crédit — pour se tourner vers des partenariats avec des fonds d'investissement. En l'espace de cinq exercices, l'architecture de sa dette a été entièrement redessinée dans ses états financiers permettant à la direction de maintenir un niveau d'investissement soutenu sur le marché des transferts, tout en enregistrant une progression régulière de son chiffre d'affaires.

Une dette bancaire ramenée à zéro sur le long terme

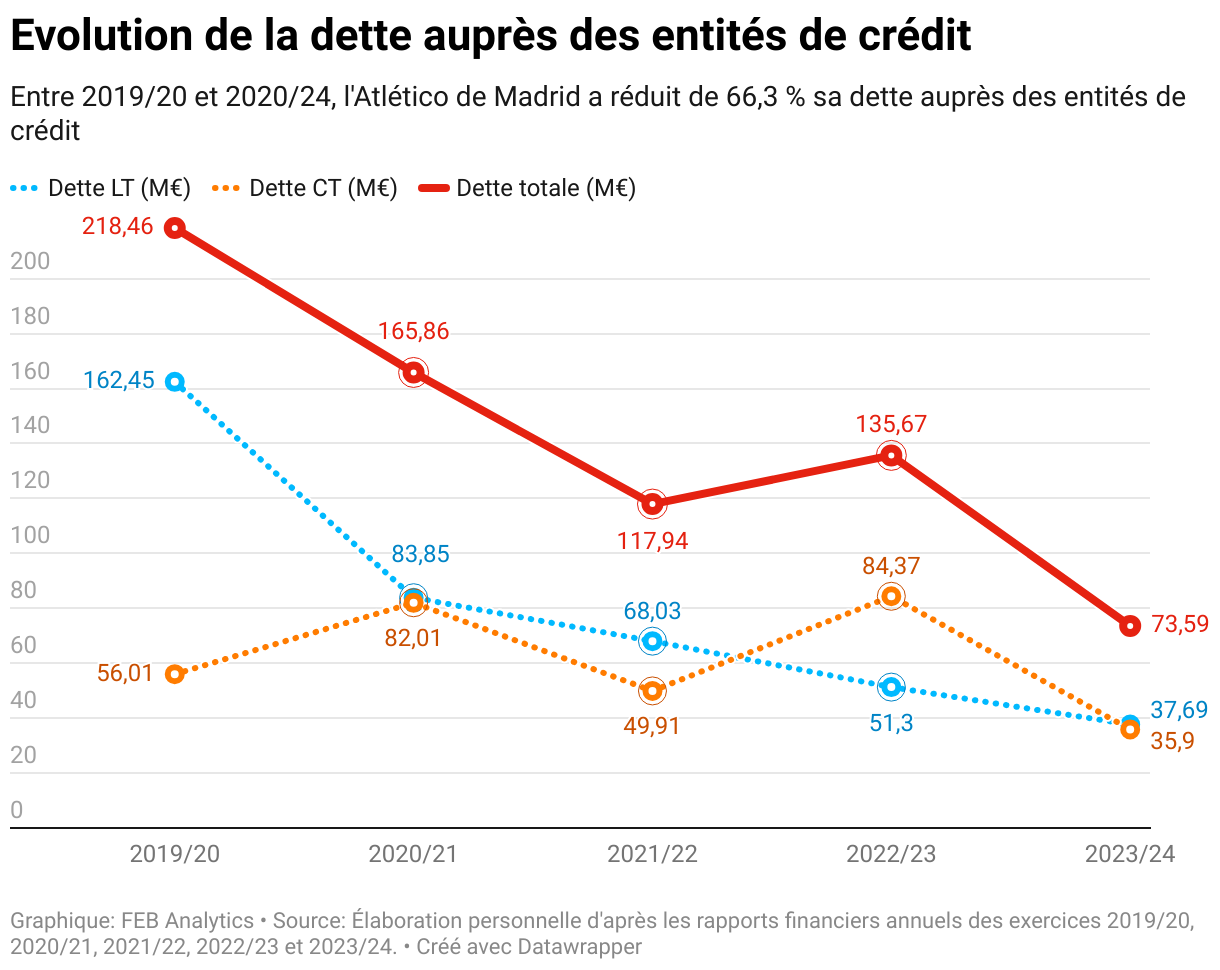

Entre les exercices 2019/2020 et 2023/2024, l'Atlético de Madrid a réduit sa dette brute envers les entités de crédit de manière significative, passant de 218,46 millions à 73,59 millions d'euros, soit une contraction de 66,3 % en cinq ans. Cette baisse témoigne d'une volonté affirmée de désendettement bancaire, soutenue par une discipline financière structurelle. La dette à long terme a été la principale cible de cette stratégie, passant de 162,45 millions à 37,69 millions d'euros (-76,8 %), tandis que la dette à court terme a suivi une trajectoire plus irrégulière, passant de 56,01 millions à 35,90 millions d'euros (-35,9 %). La réduction plus marquée sur le long terme traduit une primauté des remboursements à échéance différée, en lien direct avec les opérations de refinancement conclues en juin 2021.

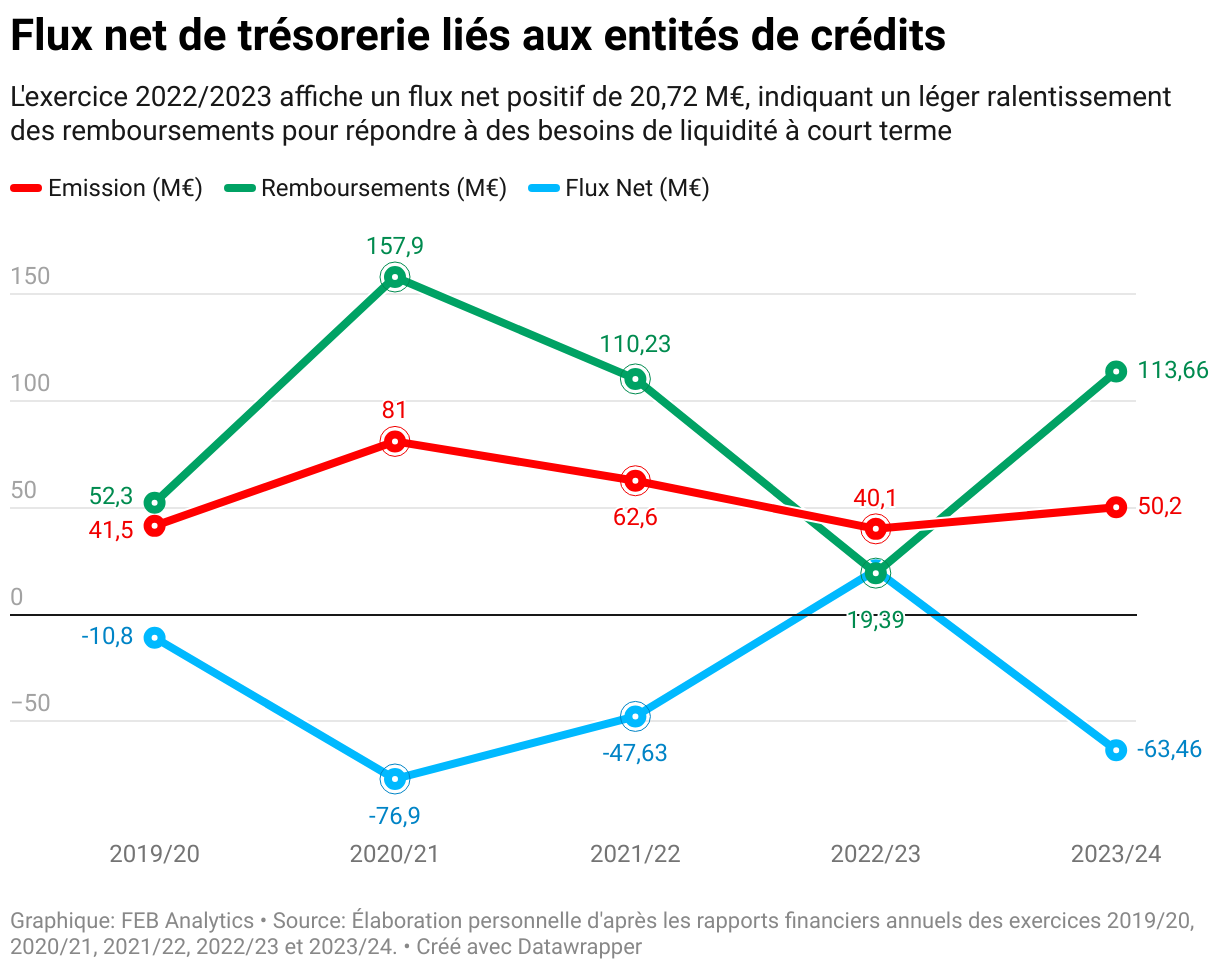

Le rapport financier de l'exercice 2023/2024 fait apparaître une réduction drastique des dettes à échéance supérieure à quatre ans, passée de 85,64 millions d'euros en 2019/2020 à zéro en 2023/2024. Autrement dit, en l'absence de nouveaux emprunts bancaires, le club devrait avoir intégralement remboursé, d'ici 2028 les dettes liées au financement du Riyadh Air Metropolitano. Cette dynamique s'est appuyée sur des remboursements massifs totalisant 453,48 millions d'euros sur la période, contre seulement 275,40 millions d'euros de nouvelles émissions, principalement issues des lignes de crédit mobilisées pour répondre aux besoins de trésorerie. Le solde négatif (remboursements supérieurs aux émissions) observé sur quatre des cinq exercices traduit une stratégie clairement orientée vers une réduction active de l'endettement bancaire.

Cette gestion rigoureuse a permis à l'Atlético de Madrid de réduire son exposition aux créanciers bancaires, tout en optimisant le coût moyen de sa dette grâce aux différentes novations du prêt lié au stade. Le taux d'intérêt moyen est ainsi passé de 4,23 % en 2019/2020 à 4,17 % en 2022/2023, avec un point bas de 3,83 % en 2021/2022.

Cette stratégie a toutefois nécessité une trésorerie importante, mobilisée à la fois par les opérations de refinancement et par l'augmentation de capital, mais aussi par les revenus opérationnels, qui ont servi de garanties dans le montage financier. Le club a notamment engagé ses droits audiovisuels sur plusieurs saisons, ses recettes d'abonnement et certains contrats de sponsoring. A noter également que, jusqu'à l'exercice 2020/2021, le stade servait de garantie hypothécaire — une contrainte levée dans le cadre de la restructuration de la dette.

Cette diversification des sources de financement a toutefois complexifié la lecture des comptes. Si la dette « dite » bancaire a nettement diminué, cela ne doit pas occulter le maintien d'un passif financier élevé, désormais porté en grande partie par d'autres acteurs : les fonds d'investissement. Outre le soutien décisif du fonds Pricoa, intervenu à un moment critique après la saison la plus affectée par la pandémie, un autre acteur majeur est venu structurer le paysage financier de l'Atlético — et plus largement celui de la majorité des clubs de LaLiga : le fonds CVC Capital Partners.

La montée en puissance des autres passifs financiers

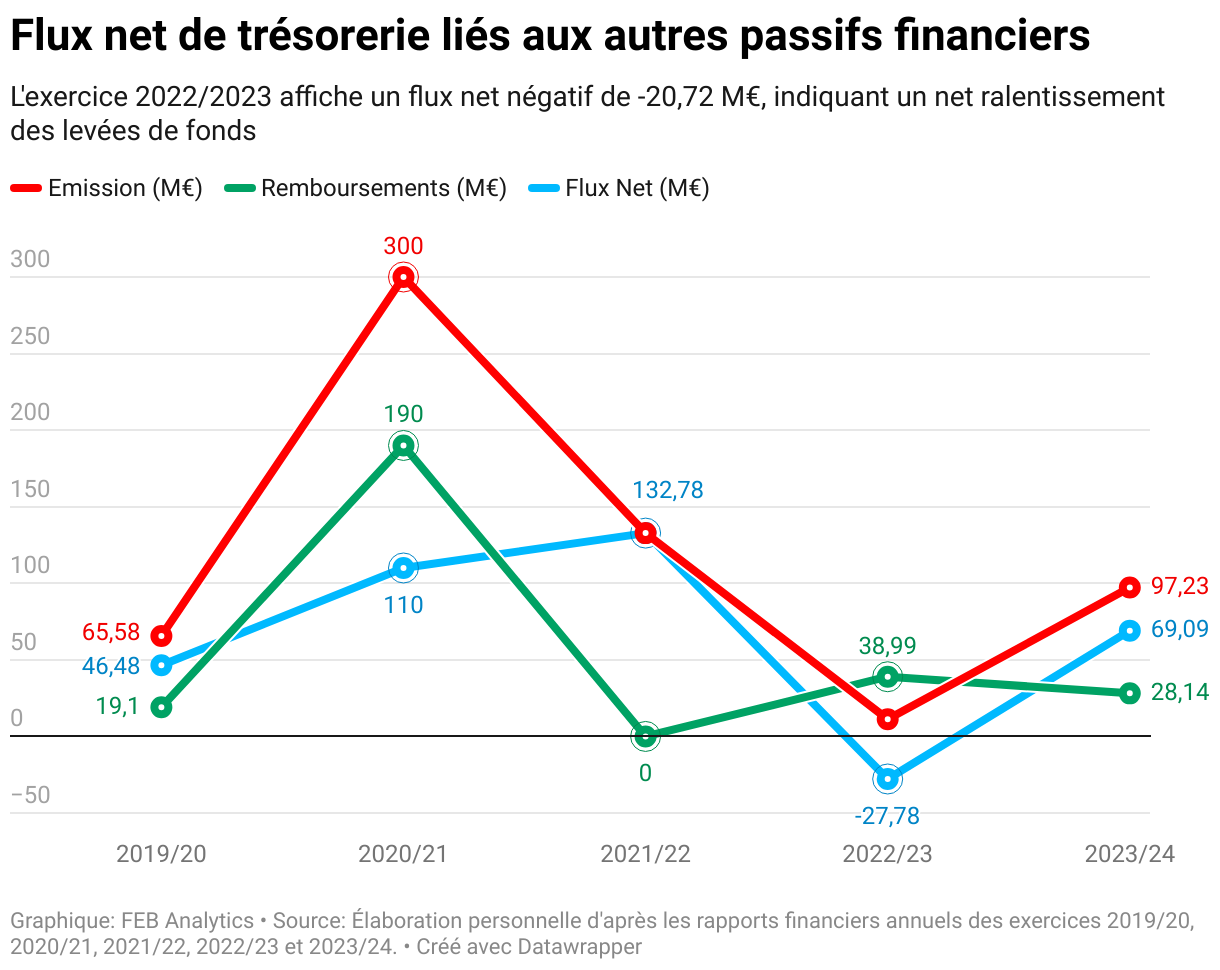

Entre 2019/2020 et 2023/2024, les autres passifs financiers de l'Atlético de Madrid ont fortement augmenté, passant de 200,89 millions à 539,42 millions d'euros, soit une hausse de 168,5 % en cinq ans. Cette évolution traduit une réorientation stratégique claire : le club rojiblanco a délibérément réduit sa dépendance à l'endettement bancaire classique (comme analysée précédemment) pour privilégier des financements structurés à plus long terme, adossés à ses actifs récurrents, notamment les droits audiovisuels.

Ce repositionnement reflète la volonté du club de sécuriser des ressources à long terme tout en maintenant une équipe compétitive, capable de générer les performances sportives nécessaires à la croissance des revenus — et donc à la soutenabilité de sa dette.

La dette à long terme constitue l'essentiel de ces autres passifs financiers, passant de 175,42 millions d'euros en 2019/2020 à 504,41 millions d'euros en 2023/2024, soit une hausse de 187,5 %. A l'inverse, la dette à court terme reste marginale, oscillant entre 25,47 millions et 35,01 millions d'euros sur la période. Cette domination du long terme, traduit une volonté assumée d'étaler les remboursements afin de limiter la pression sur la trésorerie immédiate. A la clôture de l'exercice 2023/2024, 307,65 millions d'euros de ce passif sont adossés aux droits audiovisuels du club.

Le Plan Impulso, lancé par LaLiga en partenariat avec le fonds CVC Capital Partners, constitue l'un des moteurs principaux de la croissance des autres passifs financiers. L'Atlético de Madrid y a adhéré en janvier 2022, obtenant un prêt participatif de 192,2 millions d'euros, à échéance 2072, assorti de conditions particulièrement avantageuses : un taux fixe à 0 %, complété par un intéressement variable représentant 1,52 % des revenus audiovisuels nets, un aspect fortement critiqué par les non-adhérents comme le Real Madrid et le Barça qui trouvent que la durée de l'intéressement est très longue pour le montant obtenu. Ce prêt a été versé en plusieurs tranches entre février 2022 et juin 2024. A la clôture de l'exercice 2023/2024, son solde s'élève à 121,62 millions d'euros, dont 116,74 millions à long terme.

Avec une durée de 50 ans, dont 95 % amortis sur les 40 premières années, ce financement offre une flexibilité exceptionnelle, en adéquation avec les cycles long de générations de revenus dans l'industrie du football. En d'autres termes, il ne constitue pas une contrainte immédiate susceptible de limiter la capacité du club à contracter d'autres emprunts si nécessaire. Cependant, la clause d'intéressement variable lie directement les remboursements aux performances sportives, via leur impact sur les revenus audiovisuels. Ce mécanisme peut devenir contraignant en cas de stagnation ou de baisse des droits TV, rendant le coût réel du financement plus incertain à moyen terme.

|

| Une bonne partie du financement participatif sera investie dans la future Ciudad del Deporte. Crédit image : Carlos Garcia Pozo, El Mundo |

Les ressources issues du Plan Impulso sont allouées à un « plan de développement » validé par LaLiga, qui inclut des investissements dans les infrastructures (stade, centre d'entraînement) ainsi que le renforcement des structures du club. Ce cadre traduit une vision stratégique de long terme. L'Atlético de Madrid l'anticipe déjà à travers son projet Ciudad del Deporte, qui vise à transformer le quartier du riyadh Air Metropolitano en un vaste complexe sportif urbain, capable d'accueillir une large diversité de disciplines. Ce projet devrait renforcer encore davantage le développement du club et contribuer à une diversification accrue des sources de revenus.

Les flux de trésorerie liés à ces autres passifs financiers illustrent clairement la stratégie active de restructuration menée par l'entité rojiblanca. En 2020/2021, une émission majeure de 300 millions d'euros, correspondant au financement contracté auprès de Pricoa Private Capital, marque le point de départ de ce virage. Cette opération a été prolongée par une extension de 50 millions d'euros en janvier 2022, puis 75 millions supplémentaires en octobre 2023, à un taux de 4,99 %. Sur la période, et contrairement aux flux bancaires, ceux associées aux passifs financiers sont largement positifs : le club a levé 606,79 millions d'euros incluant les versement du Plan Impulso, contre seulement 276,23 millions de remboursement.

Ce rééquilibrage a permis de rembourser une partie significative des engagements bancaires les plus coûteux, contribuant à abaisser le coût global de la dette. Cela se reflète dans les charges financières inscrites au compte de résultat, passées de 32, 97 millions d'euros en 2019/2020 à 24,23 millions d'euros en 2023/2024, malgré un pic de 34,74 millions en 2020/2021, au moment de la restructuration. Dès l'exercice suivant, ces charges sont tombées sous la barre de 30 millions, atteignant un plus bas de 21,94 millions d'euros en 2021/2022. Des économies bienvenues, qui ont permis au club de dégager des marges de manœuvre pour poursuivre ses investissements sur l'équipe sportive et préserver sa compétitivité.

Optimisation du marché des transferts en attendant le retour de la rentabilité

La crise sanitaire liée au Covid-19, combinée aux restrictions budgétaires imposées par le contrôle économique de LaLiga, a fortement ralenti les investissements sur le marché des transferts en Espagne à partir de la saison 2020/2021. L'Atlético de Madrid n'a pas échappé à cette tendance, bien qu'il fasse parties des clubs ayant maintenu un certain niveau d'ambition. Sur les quatre exercices allant de 2020/2021 à 2023/2024, le club a engagé 256,61 millions d'euros dans le recrutement de nouveaux joueurs. Un montant conséquent, mais en retrait par rapport aux 307,49 millions d'euros investis en 2019/2020, marquée par l'arrivée de figures majeures comme João Félix, Marcos Llorente, Kieran Trippier ou encore Mario Hermoso.

Ce ralentissement conjoncturel a profondément modifié le profil de la dette liée au marché des transferts. Celle-ci a bénéficié d’un allègement significatif grâce à l’opération de financement conclue avec Pricoa, qui a permis d’absorber l’échéance la plus critique de la saison 2021/2022. Entre 2019/2020 et 2023/2024, la dette envers les entités sportives est ainsi passée de 308,27 millions à 78,63 millions d’euros, soit une réduction de 74,5 %.

C’est la composante à long terme qui a connu la contraction la plus marquée, passant de 140,25 millions à seulement 25,22 millions d’euros (-82 %), traduisant une volonté claire de désendettement structurel. La dette à court terme, quant à elle, a connu des fluctuations, atteignant un pic de 165,32 millions d’euros en 2020/2021, avant de se stabiliser à 53,40 millions en 2023/2024. Sur ce dernier exercice, près de 68 % de la dette liée aux transferts est concentrée à court terme — signe d’une stratégie favorisant des engagements à échéance rapprochée, à la fois pour optimiser la trésorerie et pour conserver une capacité d’ajustement dans un environnement économique encore incertain.

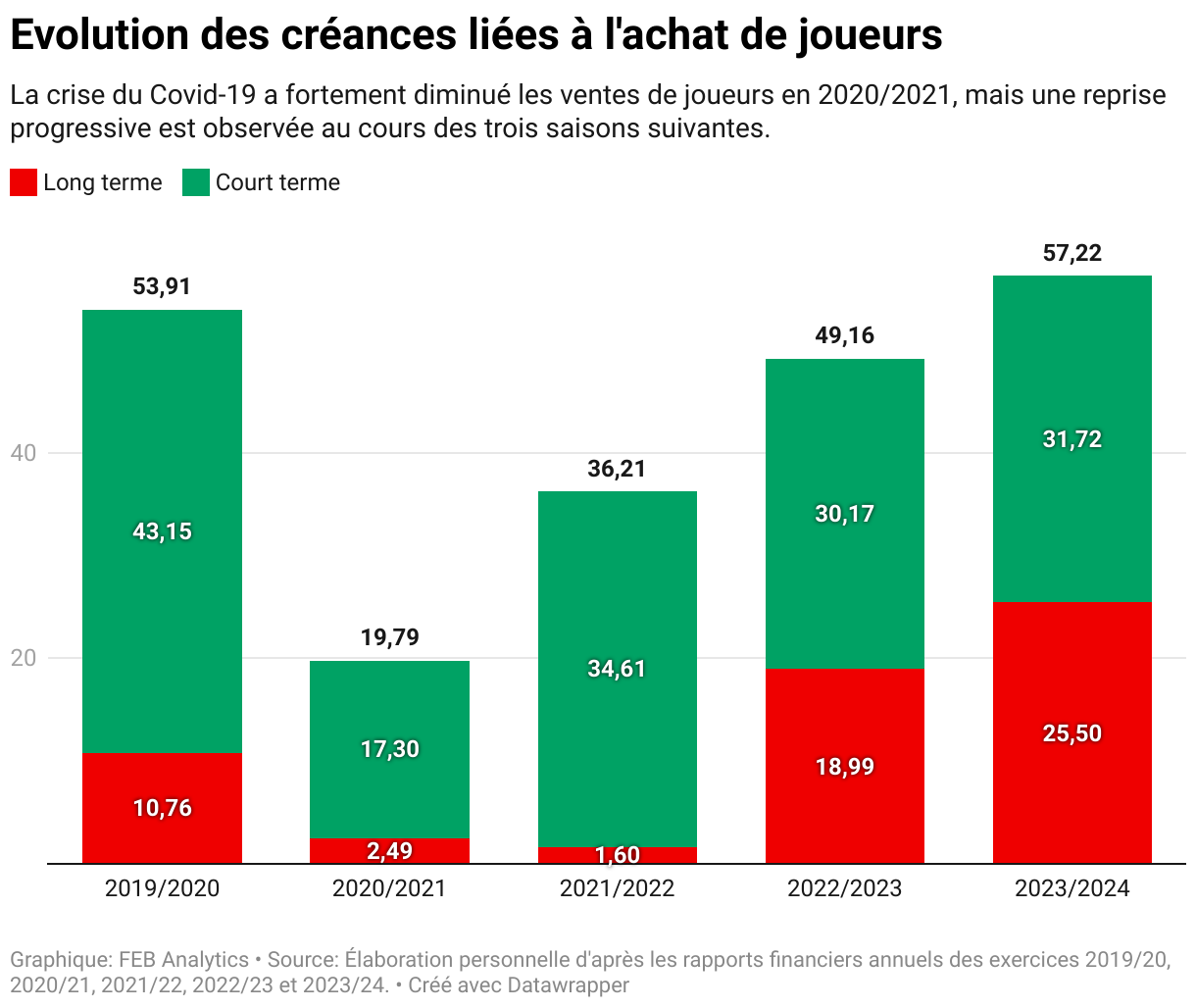

En parallèle, la stratégie de gestion de l'effectif a été maintenue, avec un recours régulier aux ventes de joueurs. Bien que celles-ci aient connu un net ralentissement pendant deux saisons, elles ont repris de la vigueur à partir de l'exercice 2022/2023. Cette reprise se reflète dans l'augmentation significative des créances des entités sportives, passées de 19,79 millions en 2020/2021 à 57,22 millions d'euros en 2023/2024. Les plus-values sur cession, bien qu'inférieures au pic de 139,39 millions atteint en 2019/2020, ont également connu un rebond, passant de 40,70 millions en 2020/2021 à 62,12 millions d'euros du dernier exercice.

Le regain des plus-values sur transferts, combiné à la réduction des charges financières, a permis à l'Atlético de Madrid de renouer avec des résultats positifs à partir de l'exercice 2022/2023, après deux saisons consécutives de lourdes pertes (108,73 millions d'euros au total). Bien que modestes (0,36 million d'euros en 2022/2023 et 0,69 million en 2023/2024), ces bénéfices traduisent une trajectoire de redressement progressif. Cette dynamique s'inscrit dans un contexte de croissance continue du chiffre d'affaires net, en hausse de 21,5 % sur la période, passant de 325,29 millions en 2019/2020 à 395,10 millions d'euros en 2023/2024.

Le dernier jalon posé par le conseil d’administration dans cette stratégie de restructuration a été l’approbation, en juillet 2024, d’une nouvelle augmentation de capital de 69,4 millions d’euros. Objectif : préserver la compétitivité de l’équipe pour la saison 2024/2025, alors que la trésorerie du club a été fortement sollicitée au cours des trois exercices précédents. Depuis 2020/2021, les flux nets de trésorerie sont restés négatifs, à hauteur de 24 millions d’euros en moyenne par saison. En conséquence, la trésorerie disponible en fin d’exercice est passée de 132,12 millions d’euros en 2020/2021 à seulement 56,23 millions au 30 juin 2024, un repli qui illustre l’ampleur des efforts consentis pour désendetter structurellement le club auprès des entités bancaires.

Conclusion

L'Atlético de Madrid a opéré, en cinq ans, une transformation financière en profondeur, passant d’un modèle dominé par l’endettement bancaire classique à une architecture de financement hybride, faisant largement appel aux marchés et aux investisseurs institutionnels. Cette mue a été rendue nécessaire par le poids de l’investissement initial dans le stade Metropolitano, aggravé par la crise du Covid-19, mais elle s’est progressivement structurée autour d’une stratégie claire : restaurer la flexibilité financière tout en conservant une ambition sportive élevée.

La réduction spectaculaire de la dette bancaire, la restructuration des engagements liés aux transferts et l’activation de nouveaux leviers de financement à long terme, comme le Plan Impulso ou les partenariats avec Pricoa et Ares Management, témoignent d’une gestion proactive, sinon audacieuse, des équilibres économiques du club. Ce repositionnement a permis aux colchoneros de préserver leur compétitivité dans un environnement marqué par l’incertitude, sans sacrifier sa capacité à investir ni compromettre sa stabilité à long terme.

Pour autant, la situation reste fragile. Le redressement reste récent, les marges bénéficiaires très faibles, et la trésorerie sous pression. La soutenabilité des engagements financiers de long terme dépendra fortement de la capacité du club à maintenir un haut niveau de performance sportive, condition sine qua non de la valorisation continue de ses droits audiovisuels et de ses recettes commerciales.

{kind=link}

0 Commentaires